- on.cc 東網主頁

- 3月22日 (六)

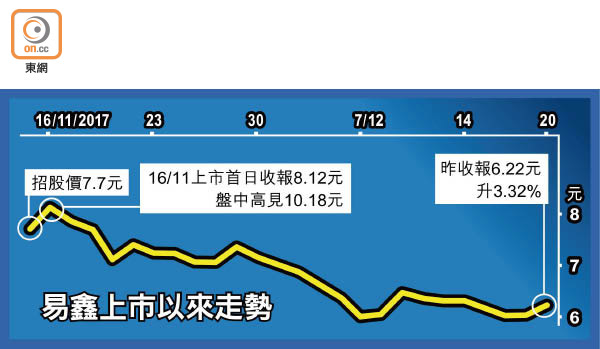

「新經濟四寶」上市以來的股價表現參差。當中,易鑫集團(02858)可謂跌得最甘。昨日雖然獲兩大保薦人及包銷商力撐,令連跌五個交易日的易鑫股價應聲反彈,全日升3.32%,惟仍低招股價約19%。

易鑫上市第三天便跌破7.7元的招股價,之後一直向下,最低見5.85元,上周二起連續五個交易日錄得跌幅後終於有起色,繼本周二(十九日)平收後,昨日獲上市時的聯席保薦人花旗及瑞信給予評級,股價最高升到6.35元,其後回穩,收報6.22元,但仍較招股價累跌19.22%。該股全日成交1.08億元。

「新經濟四寶」中仍然潛水的還有雷蛇(01337),周三開市先升後回,全日無升跌,收報3.72元,較招股價3.88元低4.12%。

保薦人瑞信首次給予易鑫「跑贏大市」評級,目標價8.7元。

瑞信指出,易鑫作為內地汽車零售網上交易平台,已發展出一套生態系統連結消費者、汽車製造商、經銷商等持份者,預測集團收入可由去年的15億元人民幣,提升至二○年的121億元人民幣,年複合增長率達69%,其中來自交易平台業務年複合增長率或達138%。

另一保薦人花旗指,易鑫為內地最大線上汽車零售交易平台,相信內地網上汽車交易比例上升有利行業成長,預期至二一年網上汽車交易量或達540萬宗;加上公司線上及線下渠道都有提供全方位服務,又加大投入資源發展更多售後服務,因此予易鑫「買入/高風險」評級,目標價8.7元,並估計公司一九年收入可達96億元人民幣,淨利潤22億元人民幣。

包銷商瑞銀亦是首次予易鑫「買入」評級,目標價8.7元。瑞銀指,市場對汽車金融行業競爭加劇及金融科技公司的監管日增感到過分憂慮,影響易鑫股價,但相信集團於成長中的汽車金融市場定位較強,長遠潛力未反映出來。該行料,易鑫至一九年交易量可達152萬宗,交易平台業務貢獻將由今年的約兩成,提升至約七成,總收入或達90億元人民幣。

新股動態方面,以3D打印技術生產骨關節植入物的愛康醫療(01789)昨日首掛,主席兼行政總裁李志疆稱,現時3D打印技術產品佔今年上半年總收入6%,未來會擴大至60%,料未來該技術成智能革命。愛康醫療收報2.64元,升50.85%,每手帳賺1,780元。

| 人人做記者 爆料方法 : | 爆料熱線: | (852) 3600 3600 | 電 郵: | news@opg.com.hk | 網上爆料 |

| 傳 真: | (852) 3600 8800 | 手機網站: | m.on.cc | ||

| SMS: | (852) 6500 6500 | MMS: | ireport@on.cc |