- on.cc 東網主頁

- 4月1日 (二)

強積金去年回報亮麗,打工仔人均戶口滾存20萬元,計劃成員尤其關注強積金基金表現,但回報往往取決於基金選擇。惟成員須留意,強積金收費及其回報並不成正比,且轉換強積金計劃需時,須留意空窗期。

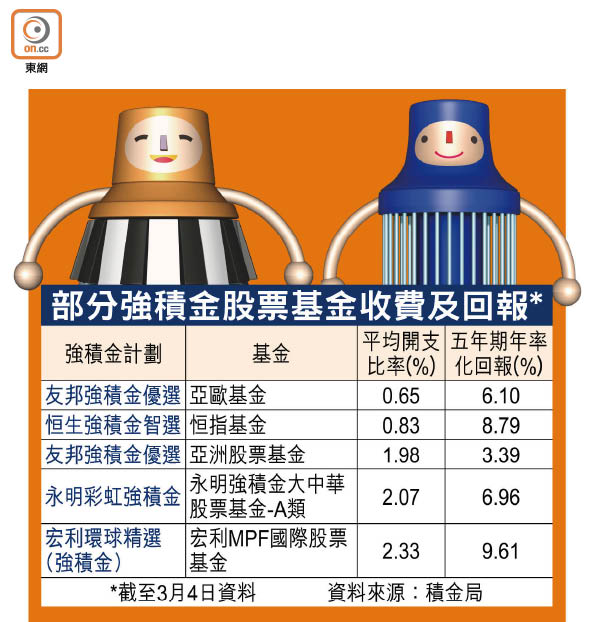

計劃成員關注強積金基金收費,而基金開支比率(FER)反映基金的總開支及費用。然而,強積金基金的高收費並不代表其高回報。以友邦信託「亞洲股票基金」為例,基金開支比率為1.98%,高於平均開支比率的1.54%,但其五年期及十年期年率化回報率僅為3.39%及2.42%;而同屬股票類別的恒生強積金智選計劃「恒指基金」,開支比率僅0.83%,五年期及十年期回報則分別達8.79%及4.67%。

事實是大部分強積金基金回報與風險成正比,據積金局數據,高於基金風險標記中位數9.23%,其五年期年率化回報多逾6%,大部分為股票基金及混合資產基金;相反,基金風險標記為零的成分基金,其五年期年率化回報最高僅0.39%,大部分為強積金保守基金。故成員應根據年齡及風險承擔能力,調整股票及債券組合比例。

打工仔宜每半年檢視一次強積金投資組合,惟須留意,將累算權益轉移至另一個計劃的過程中,由於涉及基金買賣,一般會出現一至兩個星期的投資空檔,計劃成員的累算權益將不會投資於任何基金。在此期間,基金價格可能因市場波動而出現「低賣高買」,或「高賣低買」的不同情況。

個別基金或設有條款限制,例如保證基金可能設有鎖定期,即計劃成員若中途轉換基金,或僱主轉換計劃,保證便會即時作廢。舉例說,某保證基金提供每年回報率為2%,鎖定期為五年,假如三年後便轉換基金,保證回報便不適用,所得的收益是基金的實際投資回報,而非保證回報率。

| 人人做記者 爆料方法 : | 爆料熱線: | (852) 3600 3600 | 電 郵: | news@opg.com.hk | 網上爆料 |

| 傳 真: | (852) 3600 8800 | 手機網站: | m.on.cc | ||

| SMS: | (852) 6500 6500 | MMS: | ireport@on.cc |