- on.cc 東方互動主頁

- 3月13日 (四)

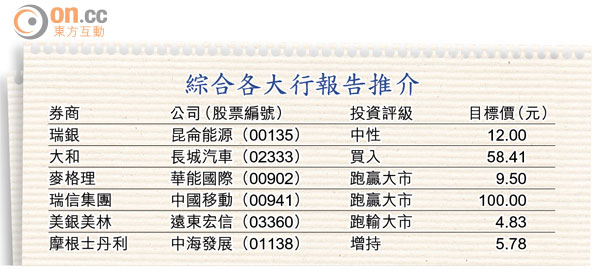

德銀發表研究報告指,因市場憂慮三中全會期間,內地將推出新一輪調控措施,導致中國海外(00688)股價疲弱,惟該行相信其明年銷售增長將維持強勁,同時認為公司一三至一六年的盈利增長清晰度高,現價市盈率亦吸引,故重申其「買入」評級,目標價由30.33元上調至31.15元。

該行表示,中國海外今年首九個月已完成合同銷售1,118億元,集團早前調高全年銷售目標至1,200億元,預計可超額完成。該行又認為一四年公司銷售表現將更強勁,主要由於今年新動工面積大幅升至2,500萬平方米,將帶動明年可銷售資源急增,相信公司明年合同銷售將可突破1,600億元。

德銀預期,母公司將按階段向中國海外注入資產,首階段將於明年上半年進行,假設注資於四年內完成,預計中海的每股資產淨值將提升約10%。

| 人人做記者 爆料方法 : | 爆料熱線: | (852) 3600 3600 | 電 郵: | news@opg.com.hk | 網上爆料 |

| 傳 真: | (852) 3600 8800 | 手機網站: | m.on.cc | ||

| SMS: | (852) 6500 6500 | MMS: | ireport@on.cc |