- on.cc主頁

- 3月27日 (四)

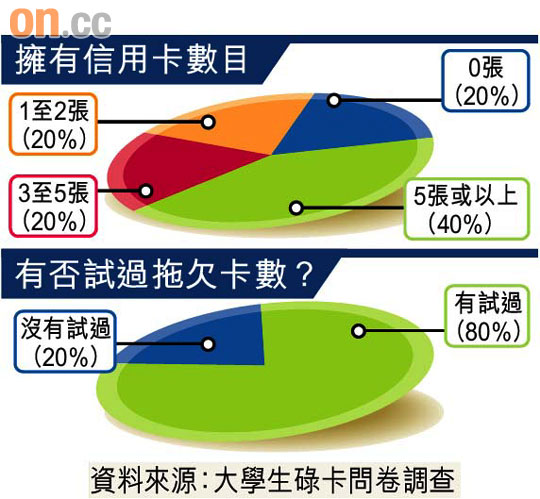

今期「富豪小傳」想與中學生以至大學生等年輕人,探討一下正確的理財和投資理念。大學生使用信用卡情況普遍,調查顯示,受訪大學生中,八成曾拖欠卡數。

本欄以網上問卷的形式,成功訪問多間院校的大學生,發現當中超過六成有使用信用卡的習慣,而且八成曾經拖欠卡數,其中兩成更試過以一張信用卡,繳付另一張信用卡的欠款,即所謂「卡冚卡」。

調查結果並顯示,四成受訪大學生擁有五張以上信用卡。而調查中八成的受訪者曾經拖欠卡數,約一半更表示曾拖欠卡數長達六至十一個月。六成擁有信用卡的受訪大學生稱,曾經只清還信用卡的最低還款額。

MasterCard Worldwide台灣、香港及澳門區總經理張懷堅稱,信用卡只是付款方案及工具之一。理財除管理消費以外,大學生們亦應留意儲蓄計劃,以取得平衡。

那麼,大學生應如何使用信用卡呢?張懷堅指出:「大學生不應該視信用卡為一種長期借貸工具,因為利息非常高。我們鼓勵卡主以信用卡取代現金作為付款工具,但並非鼓勵大家在不考慮自己的還款能力下超支。」

他稱,大學生在使用信用卡購物後,最重要是定期繳交信用卡帳項,每月繳交你可負擔的金額(起碼要繳交應繳付之最低金額)。收到月結單後,他建議大學生必須繳付該帳單的最低金額,而銀行亦會就未繳清的金額收取利息。

他指出,只要在繳費限期前把金額全數付清,就毋須付出利息或財政費用。如果已預料每個月將會有未償付的債務,應考慮申請利息較低的信用卡。同時,大學生應慎重考慮複息的影響,要繳付新簽帳項及過往未繳清的利息。

安信信貸市務部副主管周美華稱,大部分人忽略信用卡欠款是以複息計算。她指出,港人會利用信用卡作免息分期等消費,但其實若一次未有還清欠款,帳單上所有消費都會即時計息,故大學生須清楚知道拖欠卡數的後果。

‧信用卡不是借貸工具

‧碌卡不應超逾自己還款能力,否則每月起碼也要繳付最低還款金額

‧選擇利息較低的信用卡,遇上未能清付款項

時會較着數

以下兩位大學生原來都不自覺地墮入信用卡「分期付款陷阱」,結果所欠卡數愈滾愈大,每月只還最低付款額(俗稱min pay)之下,結果還清款項遙遙無期。

大學三年級的趙同學有兩張信用卡。他說,當初以為分期付款「着數」,但愈簽愈多,最後墮入「分期付款陷阱」,共簽下逾2萬元卡數,現每月需付約2,000元卡數,供款期尚有一年。

這個案例,以一般信用卡現金透支之實際年利率36%及每月最低還款額5%計算。全期卡數24,000元,只還min pay的話,全期利息為26,561元,利息比本來卡數還要多,而還款年期則長達十三年五個月,所以他奉勸同學不要墮入「min pay陷阱」。

大學二年級生的馮同學則表示自己有三張信用卡,平均每月要找約4,000元卡數,其中約600元為分期付款的還款,餘下的多數是與一大班朋友吃飯所簽的,最後大家都會湊錢用來還清卡數,因此他認為賺了,因為可以透過儲分換戲飛或演唱會門票。

不過,馮同學亦承認,自己曾經有一個月試過欠卡數,結果要支付高逾30%的年息。要額外多付利息,他亦感到怕怕。

| 人人做記者 爆料方法 : | 爆料熱線: | (852) 3600 3600 | 電 郵: | news@opg.com.hk | 網上爆料 |

| 傳 真: | (852) 3600 8800 | 手機網站: | m.on.cc | ||

| SMS: | (852) 6500 6500 | MMS: | ireport@on.cc |