- on.cc主頁

- 3月27日 (四)

短線催化劑

明日:飛克開始招股、匹克公布業績

後日:李寧(02331)公布業績

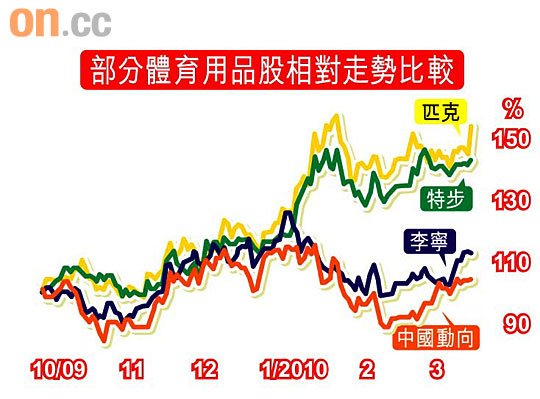

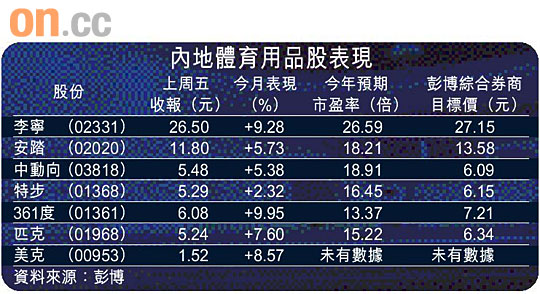

早前安踏(02020)公布了優於市場預期的業績,加上派發特別息,令股價一度衝上12.08元的今年高位。今周輪到匹克及「大阿哥」李寧派成績表,市場有甚麼預期?

論業績驚喜度,敦沛證券助理副總裁李偉傑預計匹克會優於李寧。匹克專注打造成專業籃球品牌,是內地籃球鞋市場領導者,市佔率近20%,又邀請多位NBA籃球明星出任代言人,提升品牌知名度。集團主力發展內地二、三線城市,目前零售網點逾6,000個。今次是集團在港上市後的第一份全年業績,說不定能帶來驚喜,今周目標價5.6元。

不過,申銀萬國分析員陳鳳珠認為李寧始終是行業龍頭,又獲不少基金持有,適合短線炒波幅。雖然她預計集團去年盈利增長約25%,不會大幅超出市場預期,但相信市場氣氛配合,今周有望挑戰28元水平。

但講短線,股友自會想到短炒新股,但明日開始招股的飛克值得入飛嗎?李偉傑指,飛克最大的賣點就是「平」,明年預測市盈率僅6.4至8.8倍,低於同業,惟品牌效應不太強,銷售點僅1,100多個,與同業相差較遠。

中線催化劑

六月:世界盃

十一月:亞運會

全年:受惠中央扶持內需

過去數年內地體育用品市場平均以近30%增長,規模由○六年328億元人民幣增長至去年667億元人民幣,陳鳳珠與李偉傑皆看好今年內地體育用品股的表現,除因中央會繼續推動內需,今年亦是「體育年」,繼南非世界盃六月開鑼,廣州也會於十一月主辦第16屆亞運會,帶動體育用品銷量,並引起市場炒作。另他們預期,估值較低的二、三線體育用品股今年有望跑贏一線股,博前者的市佔率增幅會較後者大,當中他們不約而同推介特步(01368),於5.2元水平可考慮買入。

特步主攻內地二、三線城市,並以售賣時尚休閒體育用品為主,銷售點近6,000個。集團有九成收益來自自家品牌,內地市佔率約5%,加上近年不斷與國外具名氣的品牌合作,如取得內地迪士尼代理權、英超球隊伯明翰贊助權等,有利提高國際形象,增加市佔率。截至○九年中期純利3.1億元人民幣,毛利率38.6%,優於361度及匹克。

除了特步,陳鳳珠也看好中國動向(03818),該公司持有Kappa品牌在中國及澳門全部權益,截至去年六月底,其毛利率高達62%,冠絕同業,集團手頭上持有現金充裕,有助未來提出收購合併以壯大業務,可吼5.3元買入。

另李偉傑提醒,投資體育用品股要注意行業間的競爭,企業間可能會出現減價戰、加大宣傳推廣等而增加銷售成本。另雖然國策支持內需,但不要期望會有類似如「家電下鄉」的特別補貼出台,促使股價飆升。不過,分析相信今年體育用品行業規模佔國內生產總值(GDP)約0.3%,仍遠低於發達國家的2%,隨着未來內地人均收入上升,體育用品消費可望逐步增加,體育用品股股價也可穩步上揚。

| 人人做記者 爆料方法 : | 爆料熱線: | (852) 3600 3600 | 電 郵: | news@opg.com.hk | 網上爆料 |

| 傳 真: | (852) 3600 8800 | 手機網站: | m.on.cc | ||

| SMS: | (852) 6500 6500 | MMS: | ireport@on.cc |