- on.cc 東網主頁

- 3月22日 (六)

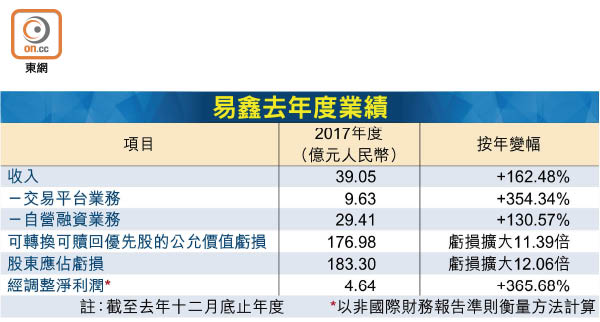

去年招股引發熱潮的「新經濟四寶」陸續放榜,打頭陣的網上汽車交易平台易鑫集團(02858),卻出乎市場意料地公布一七年全年勁蝕183.3億元(人民幣‧下同),按年大增逾12倍,不派末期息,主要是可轉換可贖回優先股錄得176.98億元公允價值虧損,惟管理層於業績通告強調以後不會再產生相關虧損。

易鑫於一五、一六及一七年分別進行過A輪、B輪和C輪融資,每次皆透過發行可轉換可贖回優先股完成,惟公司業務及估值持續快速增長,導致一七年錄得相關公允值虧損按年飆升逾11倍。

不過,由於易鑫去年上市後,所有發行過的可轉換可贖回優先股已一律自動變成普通股,管理層強調不會再產生可轉換可贖回優先股公允值虧損。易鑫亦特別列出撇除有關虧損後的經調整純利,去年按年增長約3.65倍至4.64億元。

事實上,由於易鑫去年交易量顯著提升,總收入按年增長超過1.62倍,至39.05億元,高過市場預期,當中融資租賃業務收入按年增長約2.45倍,至26.53億元,期內促成約40萬宗汽車融資交易,按年多約82%,累計超過63萬宗。

至於交易平台業務收入,則按年增長約3.54倍至9.63億元;當中交易促成及增值服務收入更按年增長逾36倍至4.75億元,這部分由向平台上的汽車買賣雙方收取服務費、向借貸消費者或貸款銀行收取服務費,以及向汽車經銷商銷售車聯網系統所組成。易鑫去年促成約49萬宗汽車零售交易及汽車相關交易,較前一年多約88%,去年底為止累計超過77萬宗。

不過,鑑於銷售及營銷費用、員工福利及應收融資租賃款信用損失撥備等的行政費用,以及研發費用齊齊以倍數急漲,易鑫去年錄得經營虧損6.04億元,有別於一六年錄得經營溢利9,564.1萬元。

易鑫表示,今年會繼續通過市場推廣活動提升品牌知名度、拓展及深化與業務夥伴的合作以增強生態系統、持續完善資訊系統及提升數據分析能力,亦可能作出投資或收購。

集團業績通告披露,截至去年底為止,易鑫上市集資淨額為65.07億港元,還有約71%,即46.23億港元還未使用,而上市集資已令資產負債比率從二○一六年的121%,下降至55%。

| 人人做記者 爆料方法 : | 爆料熱線: | (852) 3600 3600 | 電 郵: | news@opg.com.hk | 網上爆料 |

| 傳 真: | (852) 3600 8800 | 手機網站: | m.on.cc | ||

| SMS: | (852) 6500 6500 | MMS: | ireport@on.cc |