- on.cc 東網主頁

- 4月1日 (二)

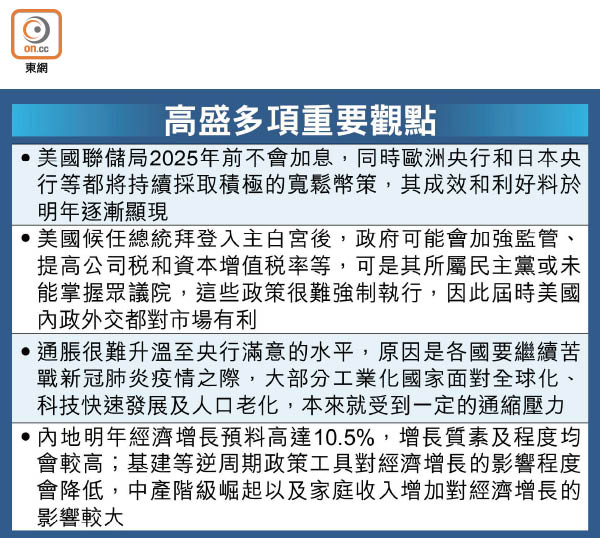

市場可能已消化現時美國聯儲局內部2023年底前不會加息的基本預測。但高盛資產管理認為,一眾央行扭盡六壬推高通脹恐怕只是徒勞,深陷新冠肺炎疫情泥沼的美國恐需更長時間,始能讓貨幣政策回歸正常,斷言聯儲局2025年前不會調高利率,其後「收水」也只會「循序漸進」,對資產市場「非常樂觀」。

高盛資產管理國際市場策略主管張信勵(James Ashley)直言,就算明年面臨的政治風險較今年為低、新冠肺炎疫苗的正面消息可能會加快復甦步伐,但環球經濟活動要恢復到疫前水平仍有漫漫長路,歐洲和美國所遭受的蹂躪最為嚴重,貨幣政策明年依然是支持全球增長的唯一支柱,而各國央行甚至可能進一步放鬆銀根。

而之所以預期聯儲局2025年前不會加息,高盛資產管理的理據乃低通脹環境將會長時間持續,跟央行全力發鈔恐令通脹失控的傳統邏輯唱反調。儘管聯儲局希望美國失業率降至4%或以下、通脹持續超過2%前不加息,惟過去50多年這兩項條件同時滿足的情況只出現過兩次,可見聯儲局未來加息的可能性極低。

究其原因,除了市場要繼續苦戰新冠肺炎疫情、勞動水平往後3至4年內難以復原外,大部分工業化國家面對科技快速發展及人口老化,本來就受到一定的通縮壓力。更何況疫情催生遙距辦公,連安坐寫字樓的白領工作也可能出現外判,過去通脹升不起的重要原因——全球化,並不會因為近年貿易保護主義興起而消失。

事實上,美國政府拚命刺激經濟,跟中美對壘不無關係,事關特朗普政府急需令本國經濟重佔上風。高盛資產管理比較去年第四季及今年第三季之間的債務水平,發現西方發達國家經歷疫情摧殘後債務增幅較快,而探討一國債務情況可否持續,更重要的是融資成本,而不是債務水平,因此如果央行一直維持極低息,將有助政府下降成本以維持債務水平。

不過,低息的結果是資產價格水漲船高。高盛資產管理認為,基本面畢竟正在改善,政治風險亦降溫,市場前景將非常樂觀。經濟重心正由歐美轉移至東亞,區內機遇除了來自經濟回升,亦來自長期變化,諸如內地中產階級崛起及家庭收入增加對經濟增長的貢獻愈來愈高,東亞資產長遠投資吸引力更高。《區域全面經濟夥伴關係協定》(RCEP)不會對區內經濟產生立竿見影效用,但長遠會提振區內貿易流量與融合程度。

至於香港方面,上海商業銀行研究部主管林俊泓指,過去美國調整息口的預期轉變,亦未見打亂香港息口走勢,若美國不加息,相信香港利率會維持現狀,按過去經驗,即使美國加息數次後,香港亦未必跟加,除非貿易戰加劇或制裁致令資金急速流走,否則未來數年香港難加息。

| 人人做記者 爆料方法 : | 爆料熱線: | (852) 3600 3600 | 電 郵: | news@opg.com.hk | 網上爆料 |

| 傳 真: | (852) 3600 8800 | 手機網站: | m.on.cc | ||

| SMS: | (852) 6500 6500 | MMS: | ireport@on.cc |