- on.cc 東方互動主頁

- 3月27日 (四)

國藥(01099)為內地最大的藥品分銷商,擁龐大分銷網絡,分銷網絡已覆蓋至中國31個省、直轄市及自治區,具有行業領導地位。

集團近年開始發展醫藥零售,將有助將業務延伸。另外,亦有意拓展醫藥O2O、應用物聯網解決方案、PBM(Pharmacy Benefit Management)以及醫療器械業務網絡等業務,具有增長潛力。

集團過往業務保持穩定增長,今年首季度收入551.5億元(人民幣‧下同),按年升20.4%,營業利潤升25.1%至17.3億元,純利升27.6%至近9億元,表現不俗。

截至去年底,集團手持現金97.2億元,負債比率為52.3%。最近,集團建議在中國境內發行公司債券,規模上限100億元,期限不超過十年;所得款項用於償還銀行貸款,調整公司債務結構以及補充營運資金,有望改善財務狀況。

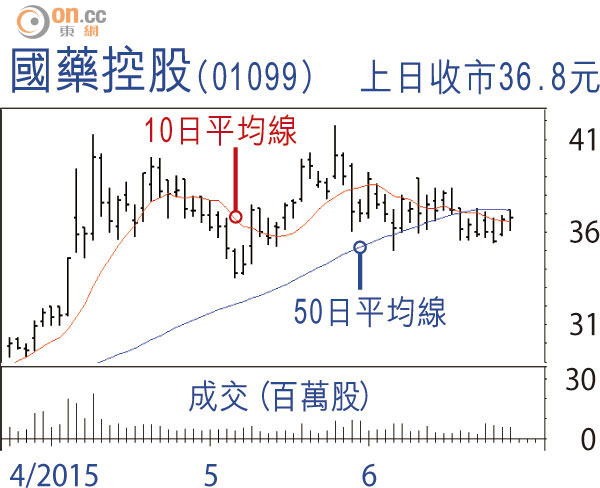

走勢上,該股於五月二十六日升至41.75元(港元‧下同)遇阻回落,昨日20日和50日線得而復失,惟MACD熊叉收窄,短線走勢料改善,可考慮於36元吸納,反彈阻力41.75元,不跌穿33.6元續持有。

金利豐證券研究部執行董事 黃德几(作者為註冊持牌人士)

| 人人做記者 爆料方法 : | 爆料熱線: | (852) 3600 3600 | 電 郵: | news@opg.com.hk | 網上爆料 |

| 傳 真: | (852) 3600 8800 | 手機網站: | m.on.cc | ||

| SMS: | (852) 6500 6500 | MMS: | ireport@on.cc |