- on.cc 東網主頁

- 3月30日 (日)

有「股王」之稱的騰訊控股(00700)周四收市後公布,今年第三季股東應佔盈利按年增長89.09%至385.42億元(人民幣‧下同),創新高,撇除若干非現金項目及併購交易影響的非國際財務報告準則(non-IFRS)純利按年增長32.32%至323.03億元的單季新高,比市場預期略高。

該公司上季純利之所以大漲近九成,主要是本業以外的其他收益,因為投資公司估值增加而按年大漲逾11倍至115.51億元,事關這家「科技綜合企業」於今年熱炒的美團(03690)和京東集團(09618)均有逾一成持股。

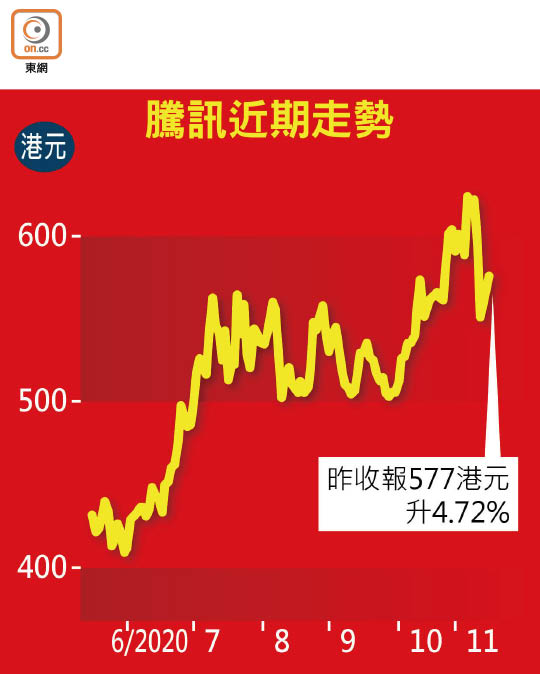

業績出爐前,資金已急不及待搶貨,其中「北水」周四再透過港股通淨買入約27.65億港元的騰訊,兩個交易日狂掃貨約95.2億港元,騰訊股價昨反彈4.72%,收報577港元。騰訊美國預託證券(ADR)周四早段報590.78港元,較香港收市價高13.78港元或2.39%。

截至9月止至一季,騰訊收入按年增29.01%至1,254.47億元,同創單季新高兼勝預期。當中,智能手機遊戲收入按年增61.2%至391.73億元,繼續由《王者榮耀》及《和平精英》支持,之後會以《王者榮耀》為藍本推出兩款新遊戲、一部動畫及一部電視劇。至於上季個人電腦(PC)遊戲收入按年微升1.13%至116.31億元,扭轉連挫9季的頹勢。

涵蓋微信支付和雲服務的「金融科技及企業服務」上季收入按年增長24.28%至332.55億元,增速再度跌穿三成。管理層指,疫情對雲及其他企業服務收入仍有影響,項目部署及新合約簽署有所延誤,惟預計只是短暫。

公司續指,其支付業務於線下交易滲透率上升之際,雜貨及服裝等零售行業於微信小程序的交易增加;並預期理財通在支付用戶的滲透率仍低,正循投資者教育及增加產品種類推動其發展。

就內地監管部門準備收緊網絡小額貸款的監管,總裁劉熾平稱,騰訊發展金融科技業務的策略不會大變,因為收入多元化,而且公司本來就恪守監管要求及審慎管理風險,甚至因此刻意控制借貸等規模,況且招牌小貸服務「微粒貸」本來就由持牌銀行微眾銀行提供。

至於內地擬加強對網絡平台的反壟斷監管,他表示,現階段仍未知有關政策的實際執行方法,強調會與監管機構緊密溝通和合作。而騰訊核心業務為社交廣告和遊戲等,監管實際上未對集團的業務帶來太大影響。

光大新鴻基財富管理策略師溫傑表示,技術上騰訊股價於550港元關口有支持,理論上阿里巴巴(09988)所面對的網絡小額貸款及平台反壟斷監管對騰訊影響不大,況且網絡平台近年競爭已很激烈,內地擬加強反壟斷監管實際上不見得會對騰訊的「重倉股」京東和美團有很大影響。

不過,溫氏認為,這份季績只是「對辦」,現價只宜小注,暫時先上望600元,尤其是機構投資者轉倉買舊經濟股的浪潮應該未完。

| 人人做記者 爆料方法 : | 爆料熱線: | (852) 3600 3600 | 電 郵: | news@opg.com.hk | 網上爆料 |

| 傳 真: | (852) 3600 8800 | 手機網站: | m.on.cc | ||

| SMS: | (852) 6500 6500 | MMS: | ireport@on.cc |