- on.cc 東網主頁

- 3月26日 (三)

內地銀行壞帳壓力激增,不少企業瀕臨倒閉破產邊緣。市傳金融機構紛紛擔心爆發不良貸款潮,更激發債務追討行業如雨後春筍,恐為壞帳閃崩的惡兆。中國銀保監會主席郭樹清坦承,受到新冠肺炎疫情衝擊,估計內地銀行業今年將處置3.4萬億元(人民幣‧下同)的不良貸款,甚至預告明年的處置力度會更大。

郭樹清續指,在突如其來的疫情影響之下,企業銷售中斷、訂單壓縮,不良貸款的反彈屬必然。因此他預計,有相當規模貸款的風險會延後曝光,未來不良貸款上升壓力會較大。

為了對此積極應對,中銀保監督促銀行評估貸款風險,並要求銀行備足抵禦風險的「彈藥」,採取多種方法補足資本,提前加大撥備提取,以及加大不良貸款處置力度。在充分揭示風險的前提下,研究分階段下調撥備覆蓋率的監管要求,釋放資源全部用於處置不良貸款。中銀保監、人民銀行更已研究儲備性政策,若市況恢復進展遇阻,不排除推出政策加快經濟恢復。

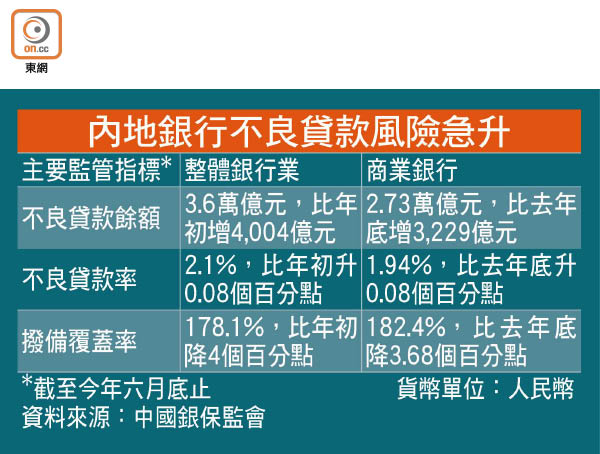

據中銀保監周一披露數據顯示,截至今年第二季底止,內地大型商業銀行的不良貸款餘額約1.02萬億元,首次衝破萬億大關;同時,相關銀行的不良貸款率亦連升四季,上漲至1.45%。

有報道引述湖南債務追討公司Whole Scene Asset Management創始人張海燕指,隨着今年內地不良貸款的增長,收債公司同業均在大幅徵召人手。她亦透露其擴充大計,包括今年向外擴張時將員工數量翻倍至400人。

被譽為「民企之父」的張化橋為永雄資產管理集團前副董事長,該公司業務便包括催收債務。他亦認為,內地債務危機正不斷擴大,消費者債務的拖欠率正在攀升,而收回貸款已變得更形困難。在部分較弱的非銀行消費者貸款機構中,他估計,不良貸款可能佔放款約30至50%。

監管部門也注意到消費者債務的壞帳問題。中銀保監消保局早前已發出警示,指部分消費者過度依賴信用卡透支消費,另有消費者將信用卡借款違規用於房地產、證券、基金、理財等非消費領域,加大資金槓桿,導致金融機構風險累積。

因此,近日多家內地銀行信用卡中心陸續重申「禁令」,進一步明確信用卡資金用途。針對違規客戶,更明言將採取下調信用額、凍結、鎖卡等管控措施。

| 人人做記者 爆料方法 : | 爆料熱線: | (852) 3600 3600 | 電 郵: | news@opg.com.hk | 網上爆料 |

| 傳 真: | (852) 3600 8800 | 手機網站: | m.on.cc | ||

| SMS: | (852) 6500 6500 | MMS: | ireport@on.cc |