- on.cc 東網主頁

- 3月18日 (二)

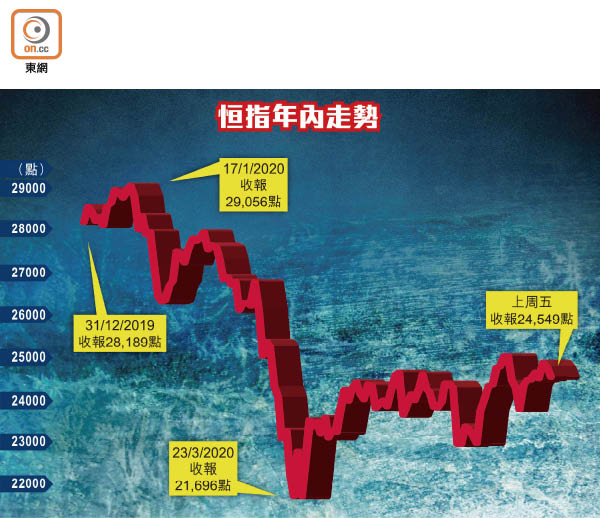

目前股市雖然面對眾多不明朗因素,但環球多國為抗擊疫情拚命「放水」,力度比○八年金融海嘯後有過之而無不及,股市會否進入另一波長期大牛市?基金界指,與當年不同的是,現時各地疫情反覆及中美關係惡劣,因此要繼續持有黃金等避險資產作對沖,惟港股下半年走勢仍不至於太差,主要是資金氾濫且很多游資尚未流入股市,新經濟股有望「染藍」亦可提高大市估值。

法巴財富管理首席投資策略師譚慧敏接受本報訪問時指,環球資金充裕,不少投資者滿手現金,具備大量彈藥重返股市,故股市縱使短期或有調整,其後仍有望做好。

「基金教父」雷賢達亦提出相同觀點,指市場氣氛已不是回望過去幾個月疫情肆虐及經濟冰封,而是之後復甦;單是本地已見到消費改善,疫情對企業盈利最壞影響應已於次季業績反映,故港股下半年不會太差。況且現時十年期美國國債孳息率已從2厘以上瀉至上周五僅0.6413厘,因此就算企業盈利不太好,股票估值仍會得到提升。

雷氏續指,同股不同權(WVR)及來港第二上市新經濟股或下半年被「染藍」,「應該冇乜人估阿里巴巴(09988)入唔到恒指」,繼而降低金融股等增長較慢的舊經濟股比重,料恒指下半年見27,000至28,000點,若經濟進一步復甦及疫苗成功研發,以現時的流動性來看,一、兩年內再「破頂」也不足為奇,長遠改變港股多年來有波幅無升幅、遠跑輸美股的格局。

譚慧敏亦認為,中概股回流是港股下半年很重要的催化劑,足令港股成交額在幾個月內升三成,高增長及估值的新經濟股被納入恒指成分股後,恒指預測市盈率可由目前僅約11倍提升至14倍。她籲投資者續持有並趁低吸納新經濟股,亦看好具結構性機遇的5G概念股,同時可考慮消費股、大型內房股、收租股及中資航空股作短線部署。

惟跟○八年金融海嘯後最不同的是,中美關係顯著惡化、中國經濟增長放緩及救市規模相對國內生產總值(GDP)的比重遠低於當年,這會影響股市嗎?雷賢達稱,其實中國保持經濟穩定就可以,再讓企業債務高速增長恐造成更大後遺症。另外,美國總統特朗普要角逐連任,十一月前應不會在經貿上對中國下重手,充其量就是科技等其他領域的角力。

譚慧敏則稱,下半年還有很多觸發股市波動的因素,畢竟經濟重啟及刺激措施已反映了不少,而且疫情還未消退,恐持續抑制需求復甦,更何況還有美國大選和中美關係前景不明朗,因此投資者也要持有高息股作防守,又相信金價會上試每安士1,800美元,整固後可望保持升勢。

事實上,英國《金融時報》報道,受香港局勢影響,資產價值數以十億美元計的亞洲及歐美對沖基金、私募基金,以及家族辦公室,正計劃將資產轉至新加坡。

她亦看淡內銀和「本地薑」,前者要肩負「讓利」的「國家任務」之際,不良貸款風險上升,內地利率市場化不利淨息差;而後者則有香港政局的憂慮。如有意分散地區風險,譚慧敏籲考慮台灣股票的交易所買賣基金(ETF),因台股指數權重逾60%是科技股,而且當地疫情不嚴重,經濟比很多地區好。就算美股今年預測市盈率現達24倍,但因美國重手救市令貨幣供應大增,息口亦處零水平,估值尚可接受,「接近30倍就真係貴」。

| 人人做記者 爆料方法 : | 爆料熱線: | (852) 3600 3600 | 電 郵: | news@opg.com.hk | 網上爆料 |

| 傳 真: | (852) 3600 8800 | 手機網站: | m.on.cc | ||

| SMS: | (852) 6500 6500 | MMS: | ireport@on.cc |