大行估樓價高位冧兩成

中信里昂發表報告指,香港樓市目前只是處於調整的早期階段,預期第四季的調整或加速,未來十二個月香港住宅樓價料由高位回調20%,甲級寫字樓租金亦會下跌20%,香港零售銷售將下挫25%,拖累商舖租金或大冧35%,將是繼○三年「沙士」後首次出現樓市於不同範疇全方位下跌。該行給予整個地產行業減持評級,地產股未來或最少有10%下跌空間。

內外夾擊 極似「沙士」

該行直言,中美貿易戰及香港示威活動的影響,可以說與二○○三年「沙士」時極為相似,過去十八個月香港經濟增長放緩,恒生指數急跌、人民幣貶值及旅客人數減少等因素,都令本港樓市受壓。

該行已將今、明兩年香港實質經濟增長,由原本預測升1.6%及1.4%,下調至連續兩年收縮0.7%及0.5%,失業率預料會逐步上升。

回顧一九九四年至今,香港住宅樓價與香港實質經濟增長、恒生指數及資金流的相關度甚高,前兩者的相關系數分別高達0.82及0.81水平(愈接近1表示相關度越高)。

於一九九七、九八年亞洲金融風暴期間,香港實質經濟由高位下跌12%,恒生指數也急挫58%,同期反映香港住宅樓價的中原城市領先指數則大幅下跌53%。於二○○○至○三年科網泡沫爆破及「沙士」期間,香港實質經濟下跌9%,恒指亦狠插53%,同期香港住宅樓價則下跌45%。至於二○○七至○八年金融海嘯期間,香港實質經濟下跌14%,恒指及香港樓價則分別下跌了61%及24%。

料地產股起碼挫10%

中信里昂表示,儘管歷史顯示地產股股價較每股資產淨值折讓平均達50%,估值已是極低水平,惟若樓市持續下滑,每股資產淨值的準確性令人存疑,認為以股息率衡量地產股是否已見底較佳。

該行續指,今年首季地產股的平均股息率於2.85厘已見頂,現時股息率已回落至2.67厘,但於樓市將全方位下跌預期之下,認為股息率起碼要有3厘才可抵償有關風險溢價,此意味地產股最少有10%下跌空間。

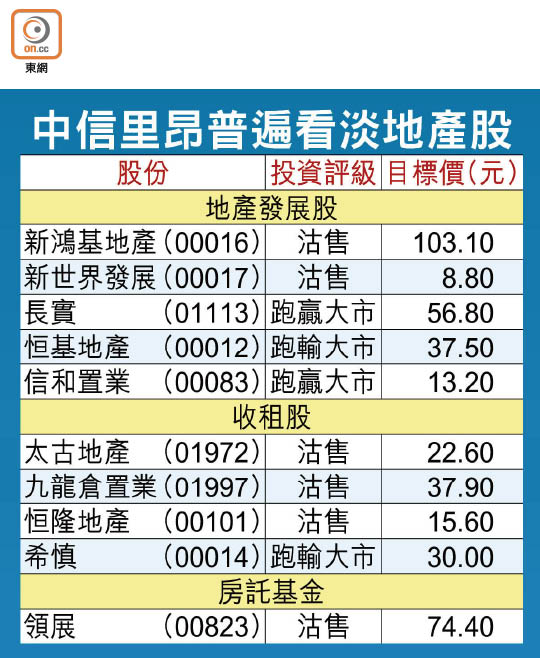

與此同時,該行將新鴻基地產(00016)、新世界發展(00017)、太古地產(01972)、九龍倉置業(01997)、恒隆地產(00101)及領展(00823)投資評級降至「沽售」,恒基地產(00012)及希慎(00014)則給予「跑輸大市」評級,並普遍調低地產股目標價。不過,給予長實(01113)及信和置業(00083)「跑贏大市」的投資評級。