- on.cc 東網主頁

- 3月26日 (三)

愈懶愈賺得多?投資回報的多寡不一定取決於投資者有幾勤力,有時「懶」也有機會賺更多錢。強積金計劃內「懶人基金」,年內表現跑贏了港股基金及整體平均。如果你不懶,也許更應了解它們買唔買得過,以及是否適合你。

所謂「懶人基金」不是個別基金名稱,而是強積金預設投資策略(DIS)的俗稱。它由兩隻股債混合資產基金組成,分別為「核心累積基金」和「65歲後基金」。由一七年四月一日起每個強積金計劃都需要提供DIS的選擇。

如果你對投資一竅不通,不懂甚麼是股票、債券、基金,以至每次轉工填寫強積金表格時都茫無頭緒,也不用擔心。即使你沒有提交任何強積金投資指示,又或指示不清晰,你每月5%的薪金不會從此消失,而是會連同僱主供的5%一起投資在DIS。

DIS這兩隻基金會分散投資到環球股票和債券市場,風險較只買單一股票或股票市場(如港股基金)低,但仍有機會蝕錢,風險高於做港元存款或定期。當然,如果投資太保守,年年跑輸通脹,最終資產也會貶值。

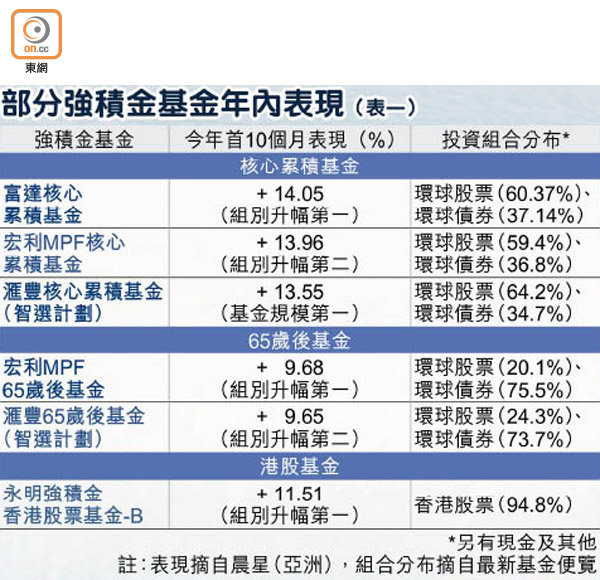

舉例,滙豐強積金智選計劃-核心累積基金是這類別中規模最大,截至九月底基金資產值超過112億元。而基金便覽顯示截至六月底,美股佔投資組合比重35.2%,環球債券佔34.7%排第二,中港股票僅佔2.5%。基金今年首10個月回報為13.55%。(見表一)

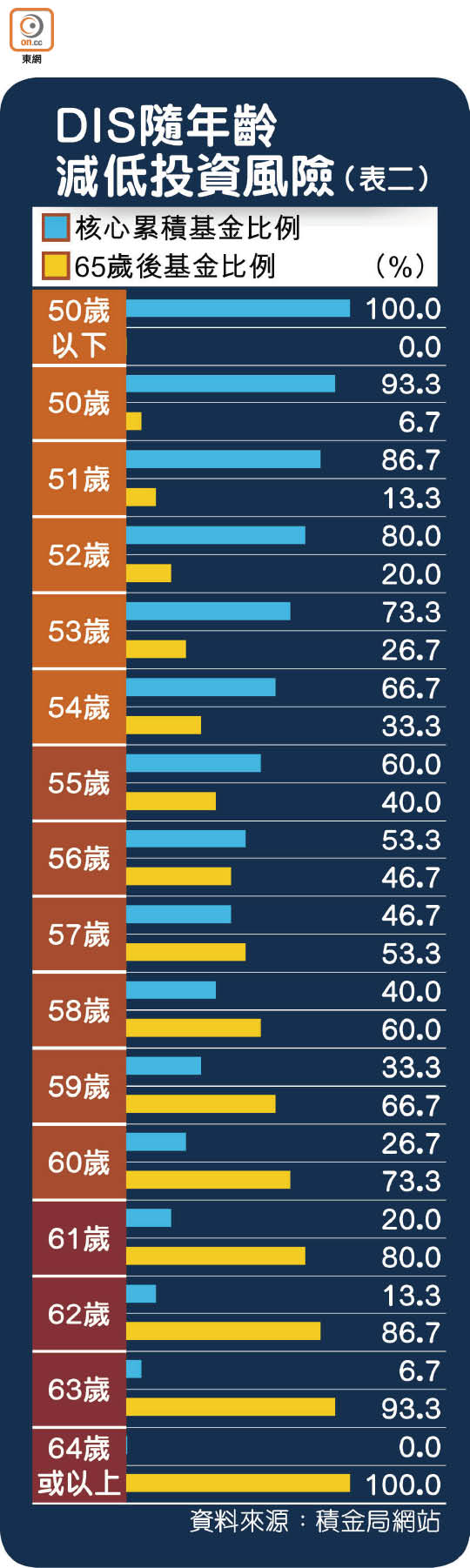

無論你日理萬機、很怕麻煩、又或懶理強積金,DIS都可派上用場,因大家不用作任何投資指示,其投資風險會隨着你愈接近退休年齡,而自動逐步降低,相關原理在於兩隻基金在持有比例上的自動調配。

核心累積基金的投資風險較高,因有約60%是較進取投資(環球股票)、40%是風險較低資產(環球債券),所以18至49歲計劃成員參加DIS後,會全部投資於此基金。另一邊廂,65歲後基金有約20%投資風險較高資產,80%為風險較低資產。在成員64歲起,會全部投資於此。(見表二)

而中間的50至64歲,DIS會每年自動替成員逐步減持核心累積基金,並相應增持65歲後基金,投資風險自然逐步減少,以防臨退休拿錢時才遇上股市大跌,退休金少一截。

誰說只有懶人才可投資DIS,大家亦可主動選擇投資核心累積基金及65歲後基金。無錯,不論你是20歲或40歲,都可以自行揀選投資65歲後基金。

雖然自行揀選個別基金沒有DIS的自動調配操作,但相關基金仍有可取之處。其中一個是收費設有上限。按規定DIS基金的管理費不可高於基金淨資產值的0.75%,經常性開支不高於0.2%,亦即合共不高於0.95%,較混合資產基金的1.59%平均基金開支比率低。

小數怕長計,基金收費和開支水平對退休金這類較長遠的投資表現有重要影響,當收費下降而其他因素不變,基金表現會改善。再者,坊間常說強積金收費貴,但又不能不供,揀收費較低基金會否變相令基金經理「冇賺咁多」?

| 人人做記者 爆料方法 : | 爆料熱線: | (852) 3600 3600 | 電 郵: | news@opg.com.hk | 網上爆料 |

| 傳 真: | (852) 3600 8800 | 手機網站: | m.on.cc | ||

| SMS: | (852) 6500 6500 | MMS: | ireport@on.cc |