- on.cc 東網主頁

- 4月1日 (二)

截至昨日多家證券行合共錄得約650億元孖展預訂,以閱文公開發售集資8.33億元計已超購逾77倍。

耀才證券行政總裁許繹彬表示,閱文預訂反應空前熱烈,該行日前預留的200億元孖展額已全數獲認購,現時預訂額已增至約250億元,當中錄得近30張「頂頭槌」飛,認購額加碼到約350億至400億元;信誠證券則預留約140億元備用額度,現已錄約70億元孖展預訂。

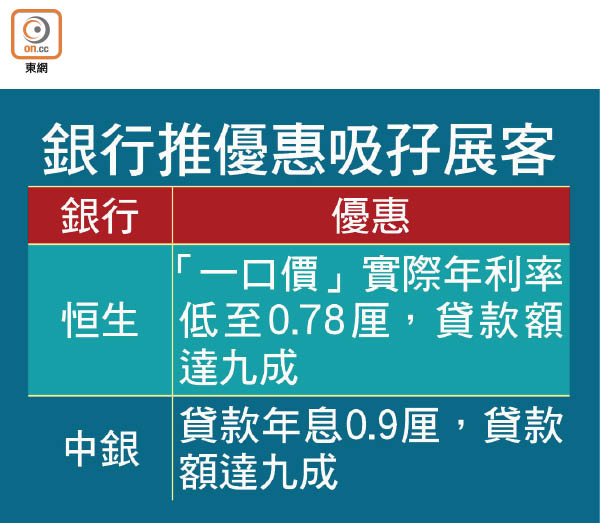

券商嚴陣以待,銀行同樣不甘後人。恒生於閱文招股期內提供「一口價」特惠新股貸款優惠,以黃表抽閱文,最低收費為173元,實際年利率低至0.78厘,而貸款按金最低約6.6萬元,貸款額高達九成,費用已包括貸款利息及認購手續費100元。

於中銀香港(02388)以黃表認購閱文,則可獲豁免新股認購手續。中銀香港亦提供孖展0.9%年息,同樣可借足九成。

閱文昨日舉行記者會,管理層為業績及未來發展方向解話。副總裁莫媛指,閱文自一五年初與盛大文學合併後財務表現逐步改善,於一六年度實現扭虧為盈,認為今年是個開始,目前盈利水平未能體現出集團的商業價值,估計仍有增長空間。

對於未有引入基礎投資者,聯席首席執行官梁曉東解釋,期望上市後用更多時間去選擇好的投資者,令公司在二級市場可有更好表現。他又指,與母公司騰訊控股(00700)一直有深入合作,期望上市後可共同成長。

問及為何選擇來港上市,他表示,香港的科技股不多,公司屬科技與文化產業公司,相信香港投資者「讀得懂」。

公司在線閱讀業務收入佔今年上半年收入比重約85%,面對收入來源較為單一,他指,在線閱讀業務為核心業務,增長速度亦最快,但版權營運業務也不容忽視,過去兩年增長超過五成,預料日後增長速度將加快。

集資所得有約30%將用作投資收購,他表示,在內容、用戶體驗、IP泛娛樂及大數據科技等領域都會有興趣,亦考慮以合資公司及跟投制度方式發展IP業務。

| 人人做記者 爆料方法 : | 爆料熱線: | (852) 3600 3600 | 電 郵: | news@opg.com.hk | 網上爆料 |

| 傳 真: | (852) 3600 8800 | 手機網站: | m.on.cc | ||

| SMS: | (852) 6500 6500 | MMS: | ireport@on.cc |