名家筆陣:公用股身陷險境

聯儲局公布上月議息會議紀錄,顯示FOMC大部分委員相信第三輪量化寬鬆措施(包括每月400億美元MBS及追加的每月450億美元長債)將於今年完結,只對年中抑或年底完結有不同看法。

聯儲收水意圖明顯

眾委員此番態度,連同當日會上聯儲局主席伯南克宣布為二○○八年底至今超低息政策的「適當性」設定明確的數字門檻(失業率維持6.5%以上、一至兩年後的通脹預期不逾2.5%),導引市場作出「收水」預期的意圖相當明顯。

美債市場反應頗大。在數字門檻公布、財崖達成協議,以及QE3完結預期下,美國十年孳息在不足一個月內由1.7厘急抽至1.9厘以上水平,升穿去年八月以來的橫行通道頂,料2厘不日可達;配合日圓、黃金同樣自去年第四季起顯著走弱,這些過去數年一直叱咤市場、愈升愈有的低息避險資產,已見形勢不妙。

如此情況對應在港股上,令筆者不得不對同樣於過去數年持續走強、投資者財息兼收的公用股抱有戒心。過去,本地公用股一直以現金流穩定、派息豐厚見稱,成為金融海嘯爆發至今港股的最佳避險選擇。然而,隨着近年避險情緒高漲兼人為低息環境,公用股股價持續走強,已令其股息優勢不再。

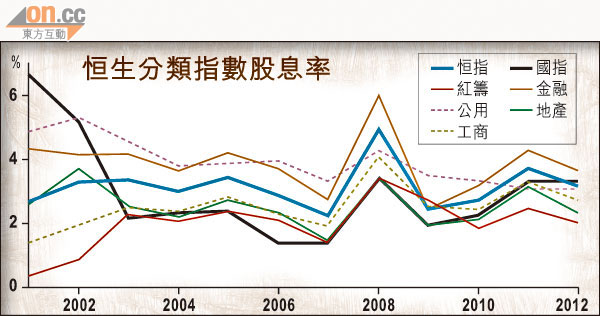

股息率勉強保第三

截至去年底,恒生公用事業分類指數的整體股息率,原來已由二○○八年的4.27%急降至3.08%,竟然低於恒指整體股息率的3.12%。再看其他分類指數(包括紅籌、國企股),更可發現,原來金融股已成為最高息的股類,其次為國企股及恒指,然後才到勉強「保三」的公用股。

避險資產風光不再

換言之,本地公用股的高息性質已漸起變化;隨着市場風險胃納改善,避險資產紛紛走弱,本地公用股能否維持過去幾年「動盪時期」的強勢,不無疑問。

事實上,恒生公用事業分類指數對恒指比例去年全年均受制於年初高位(2.5樓下),即使在六、七月市況恐慌時多番上衝,亦未能觸及此位,頗有見頂意味;踏入十二月後更由2.4急跌至最低2.2水平,與其他避險資產同樣呈現弱勢。

筆者估計,今年內該比例回歸二○○七年大市見頂至今平均值(約為2.06)的機會不低,即公用股將跑輸大市,鍾情避險資產的投資者宜格外留神。

何文俊

交通銀行香港分行環球金融市場部經濟及策略師,香港財資市場公會專業會員,香港中文大學社會科學榮譽學士及碩士,專攻政治經濟學。