探射燈:深中介代造假 招港人買社保

深圳中介招港人買社保,偽造文件避查!社保是內地的福利制度,申請人持有當地戶籍或就業證及勞動合同,成功投保指定年期後可享養老、醫療及失業等保障。由於養老保險的保障高,深圳有中介公司覷準商機,為港人偽造文件代辦社保,賺取手續費。中介聲稱,因深圳社保較香港強積金的保障高,吸引不少港人申請,退休後五年半便可以「翻本」,最重要是可領取由內地政府「包底」,並以終身形式發放的基本養老金,更指若內地社保局懷疑,可以「勞務派遣」為名避查。不過,有本港學者及內地律師警告,相關中介公司及港人或會干犯商業詐騙罪,市民勿以身試法,而社保供款年期長,亦同樣具投資風險,隨時得不償失。

「你畀錢我哋,就會幫你代辦就業證同勞動合同,唔使喺深圳做嘢先買到(社保)。」近日網上出現多間以「勞務派遣」為名的深圳中介公司,聲稱可以替港人代辦社保申請文件及代繳深圳社保,本報記者日前以港人身份,聯絡其中一間位於深圳福田區的中介公司,佯稱有意購買社保,該公司總經理何先生聲稱,過往曾替不少並非在深圳工作的港人及外國人代辦社保,非常有經驗,「好多香港人覺得喺深圳買社保可以保到好多嘢,比起(香港)強積金好好多。」

「每月供幾百 退休攞四千」

何指,深圳的社保主要包括養老保險、醫療保險、失業保險、生育保險四大範疇,其中養老保險對港人最具吸引力,「依家(深圳)每個老人家最少都拎三、四千蚊人民幣一個月,但係佢哋之前每個月只係供幾百蚊咋。」

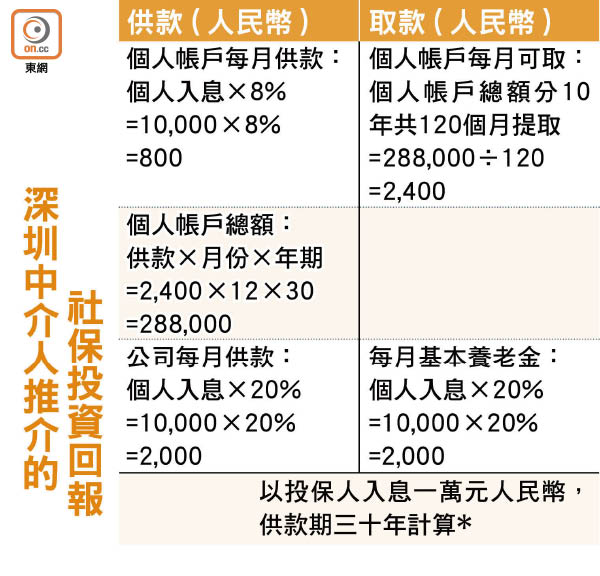

社保由政府、公司及個人三方面承擔,當中養老保險由基本養老金及個人帳戶組成,何以每月入息一萬元人民幣(約一萬二千港元)及供款期三十年為例,投保人每月供款為入息的百分之八即八百元人民幣(約九百五十港元),退休後個人帳戶總額約二十八萬八千元人民幣(約三十四萬二千七百港元)。

醫療生育保險 全國通用

根據社保局規定分十年提取,即每月可取得二千四百元人民幣(約二千八百五十港元);另外,由政府發放的基本養老金,金額為月薪的百分之二十,即每月二千元人民幣(約二千四百港元),換言之,當完成供款三十年後,於內地一般退休年齡六十歲後,可每月領取合共最少約四千四百元人民幣(約五千二百多港元),即使個人帳戶日後沒有餘額,仍可每月終身領取基本養老金。

何稱,以同一個案為例,投保人退休後,以每月領取四千四百元人民幣養老金計,約五年半後,所得款項已等同個人總供款二十八萬八千元人民幣,變相已經「翻本」,屆時個人帳戶餘額仍有約十三萬元人民幣外,每月仍可領取由政府發放的基本養老金。

何指,一般情況下,社保的供款年期不少於十五年,每月的養老保險待遇會因供款額及繳款年期而不同,僱員任職的公司,每月要為僱員供款百分之二十作為基本養老金,當所有公司供款發放完畢,基本養老金就由政府「包底」。

據知,每年深圳市人力資源及社會保障局(人社局)均會公布養老金的調整幅度,以本年度為例,人社局透露將會連續第十二年將養老保險待遇提高,人均每月增加二百八十元人民幣(約三百三十港元)。何說:「啲人買咗深圳社保,到退休之後拎嘅錢係一定多過供嘅錢,相反強積金可能啲錢蝕剩少少,香港人梗係識揀。」而深圳社保的醫療及生育保險,更是在各省市的公立醫院也可使用。

當記者質疑深圳部門會否查辦時,何即表明「唔會有事」,「社保局只會睇申請人啲文件齊唔齊,就算佢查都查唔到啲咩。」

偽造勞動合同及就業證

何聲稱,其公司是勞務派遣公司,專門安排屬下員工從事各種外判工作,只要以其公司名義制訂勞動合同及就業證便可蒙混過關,「就算佢(社保局)嚟到我公司查,見唔到你個人喺度做嘢,我咪話你出差囉。」何其後介紹收費,指勞動合同連就業證每人要支付五千元人民幣(約六千港元),而供款則每人每月一千元人民幣(約一千二百港元),當中包括二百元「管理費」。另一間深圳的中介公司亦表示,近年多了一些香港低收入人士委託該公司代辦社保申請,保障日後生活。

不過,內地律師王小姐指,相關中介公司與港人合謀以虛假文件欺騙社保局,涉嫌干犯商業詐騙罪,一經定罪,刑罰會因涉及金額不同而被罰款或判處監禁。「內地社保一樣有風險,港人買之前要諗清楚。」 城市大學經濟及金融系副教授李鉅威指,社保看似「穩賺」,其實亦存在風險,「社保嘅供款年期最少要十五年,係一個好長嘅期,如果中間投保人突然冇咗供款能力,咁之前供嘅錢就拎唔番,又享用唔到內地養老金。」李稱,偽造文件牽涉到法律問題,同樣會令投保港人「乜都拎唔到」。

記者表明身份向涉事公司負責人何先生了解事件,惟何否認會替未獲聘請的港人代辦社保,又指其公司僅為中介人,替不熟悉流程的公司辦理手續。

圖/文:專案組