餘額寶賺走內銀250億

互聯網金融對傳統銀行業的威脅惹來反響。「眾矢之的」的餘額寶以高息搶存款,蠶食銀行利潤,復星國際(00656)母公司董事長郭廣昌指,餘額寶與活期存款息差達5%,估計令銀行少賺250億元(人民幣‧下同)。另邊廂,銀行推高息理財產品「息誘」客戶之餘,大行亦拒絕餘額寶的協議存款,郭廣昌稱,餘額寶帶來的息差優惠將收窄。

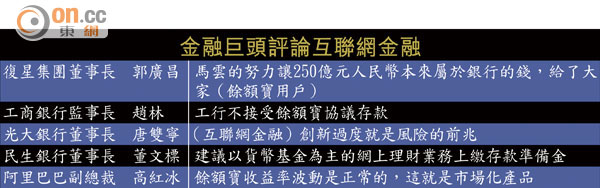

跟阿里巴巴合作「菜鳥網絡」的郭廣昌稱,餘額寶的回報約6%,較活期存款高5%,以餘額寶目前5,000億元規模計,讓餘額寶用戶多袋250億元。「因馬雲的努力讓二百多億本來屬於銀行的錢,給了大家(餘額寶用戶),讓大家成為普惠金融的受益者。」郭廣昌的言論向馬雲「送高帽」之餘,也反映餘額寶與銀行競利的現況。

工行拒協議存款

在利率管制下,內地活期存款利息僅0.35%,餘額寶利用互聯網優勢吸納活期存款資金,提供達6%的回報。餘額寶將八、九成資金投資銀行協議存款,通過議價能力獲得比普通存戶高的利息,可達5至6%,這種操作被指既跟銀行搶客,同時推高銀行資金成本,已惹來國有大行不滿,內地傳媒引述工行(01398)監事長趙林稱,不接受餘額寶協議存款。

另銀行為抗衡餘額寶高息搶客,亦推高息短期理財產品應戰。報道引述Wind資訊數據顯示,於二月一日至四月一日期間在售及即將發售的短期理財產品中,有32款預期年化收益率至少6%,顯見衝着餘額寶而來。這些短期理財產品為期一至三個月,向全國銷售,料有助縮窄跟餘額寶的收益差距。

光行民行促嚴管

事實上,近期銀行流動性改善,影響協議存款對銀行的吸引力,餘額寶的回報率最近有下跌趨勢。若存款利率開放後,更會削弱餘額寶的吸引力,郭廣昌亦同意餘額寶與銀行息差長遠將不存在。阿里集團副總裁高紅冰認為,餘額寶收益率波動是正常的,反映其屬市場化產品,餘額寶只是投資者一種選擇,公司也並非將餘額寶作為戰略產品。

互聯網金融的規管訴求日漸增加,光大銀行(06818)董事長唐雙寧擔心,(互聯網金融)創新過度就是風險的前兆。

民生銀行(01988)董事長董文標則建議,加強互聯網金融的業務監管及風險管理,以貨幣基金為主的網上理財產品應上繳存款準備金,將準備金與所投資協議存款的未支付利息掛鈎,以防範違約風險。