3萬億喪「司」違約潮

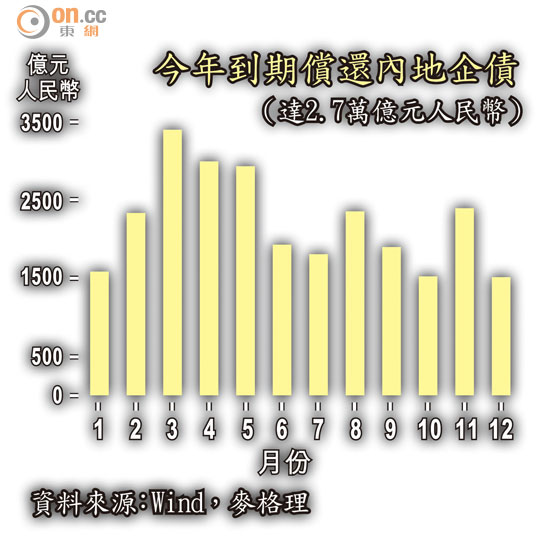

上海超日太陽能預告債務違約後,十家企業相繼宣布推遲或擱置發債計劃。綜合麥格理、標準普爾及業界分析認為,今年需償還內地企業債約達2.7萬億元人民幣(約3.4萬億港元),全年中國企業債規模或超美國,增至13.8萬億美元,今次超日債違約事件或觸發超高負債的「喪屍公司」陷入違約潮。

超日一一年獲准發行規模10億元人民幣債券,票面息率8.98厘。超日日前發表通告,預告原訂昨日支付的第二期利息8,980萬元人民幣,公司僅能派付400萬元人民幣,屬內地首宗企業債違約事件。

夏斌:「喪屍公司」浮面

人民銀行自九七年開始規範內地上市交易債券市場以來,沒有發生過違約事件,市傳超日債違約,已經惹來中證監關注,同時在市場造成連鎖反應,十家原訂發行債券融資的內地企業,因銀行及投資者對有關債項缺乏興趣,本周三及本周四短短兩日,先後宣布押後或擱置發債計劃,當中包括五隻中期票據及兩隻短期融資票據。

外電引述國務院發展研究中心金融研究所所長夏斌稱,人行有意中止過度寬鬆幣策前提下,相信內地缺乏資金的高負債「喪屍公司」會逐漸浮面,甚至陷入違約潮。「喪屍公司」一詞於○八年金融海嘯時興起,主要是形容一些現金流僅足夠償還利息的超高負債企業。

麥格理引述數據表示,今年到期償還的人民幣企業債總額達2.7萬億元人民幣,償債高峰期為今年第二季。該行更預期,當首宗債務違約出現後,風險溢價拉高會令息差拉闊,企業債的孳息率會急速抽高,引發連環違約的骨牌效應。

內企債今年破百萬億

除會否有更多企業債務違約外,市場更關注會否引發更大金融風險。評級機構標準普爾表示,中國非金融類企業債的規模,去年底時約達12萬億美元,今年將增加至13.8萬億美元(約107.6萬億港元),超越美國成為全球首位。

美銀美林指,當首宗債務違約個案出現後,中國金融體系未必會立即出現流動性緊縮(Liquidity Squeeze)情況,但連鎖反應無可避免,或成為中國版的「貝爾斯登時刻」(Bear Stearns Moment)。

容忍違約向市場示警

不過,清華大學教授李稻葵日前表示,超日債違約事件只是債券市場中的小波動,無需過度恐慌,應按照事先設計好的企業債重組機制調整才是關鍵。另一家信貸評級機構穆迪投資於內地的合營公司指違約事件或陸續有來,但超日債違約或有助加強市場紀律,以及促進以風險為基礎的債券市場發展。

事實上,市場上有分析認為,今次是監管部門刻意讓超日債務違約,目的是向市場傳遞政府不是「例牌包底」的訊息,更形容今次只是一個「試點」,因此不應該誇大相關的負面效應。