- on.cc 東網主頁

- 3月25日 (二)

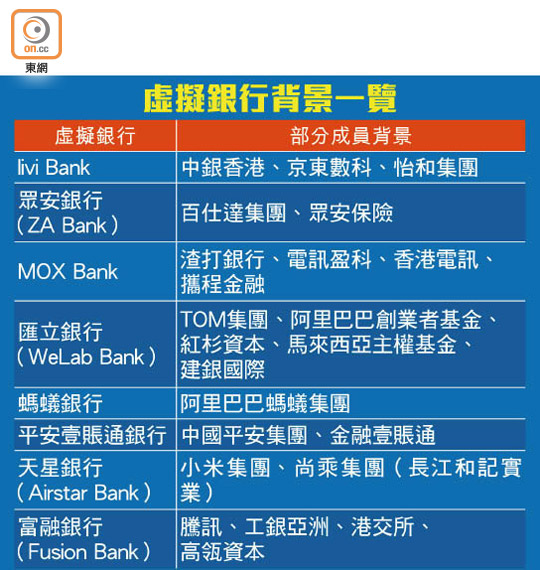

香港金融管理局於2019年起批出8間虛擬銀行牌照,至今已全數開業,包括眾安銀行(ZA Bank)、天星銀行(Airstar Bank)、匯立銀行(WeLab Bank)、螞蟻銀行、livi Bank和MOX Bank等。而虛擬銀行是屬於金融科技(FinTech)的其中一個範疇。在市場競爭激烈下,各間虛銀推出豐富的優惠吸客,究竟相比傳統銀行又有何過人之處?

虛擬銀行開戶過程簡單,由於其為24小時的手機銀行,客戶可全天候透過手機使用服務,只要透過手機掃描身份證或上載自拍照,再遞交資料,就可辦理開戶手續,免卻傳統銀行需要到分行辦手續的時間。大部分客戶在幾分鐘內便能完成手續,並即時批核開戶申請。

以MOX Bank為例,可即時在應用程式(App)中取得數碼Mox Card,可立即連結至Apple Pay等。同時,實體版的Mox Card亦將在未來數天送到府上,實現遙距開戶。客戶又可利用虛銀申請信用卡、貸款等,申請時間將較傳統銀行快。

傳統銀行一般設有最低戶口結餘,若存款金額低於指定數額,將徵收100至300元手續費。然而,虛銀為達至促進普及金融,不設最低戶口結餘要求或徵收低戶口結餘收費,對年輕人、只有小量存款的客戶相對吸引。

虛銀雖然主張科技創新,卻同時提供實體扣帳卡(Debit Card),聽起來有點老土,但實體卡是連接「虛擬」與「現實」的最好工具,對習慣在提款機取錢的人來說,有卡在手讓他們感到實在,亦能在手機應用程式(App)死機時,依然可以緊急提款。

大家可把虛銀推出的扣帳卡想像成經常接觸到的易辦事(EPS),卡會綁定銀行戶口,以扣帳卡進行消費交易時會以戶口中的款項繳付。扣帳卡直接於特定戶口扣除款項,餘款不足就不能交易。如此一來,習慣經提款機提取現金的客戶可有效掌握自己的開支,二來只要不申請銀行的信用卡,或盡量使用扣帳卡消費,就不會透支戶口,避免「先使未來錢」,欠下大量債務。

可能有人會質疑虛擬銀行的安全程度,然而,與傳統銀行一樣,其受金管局監管,並參與存款保障計劃,若不幸遇上銀行倒閉,客戶最高可獲50萬元補償。雖然虛銀主力做網上服務,但仍需在香港開設實體辦事處,確保客戶遇到無法在網上解決的問題時,可尋求真人客戶服務,虛銀設立的實體辦事處亦需遵守《銀行業條例》的規定,如保存整套帳冊、帳目及交易紀錄等。

此外,在金管局監管下,虛銀的網絡安全基建非常嚴謹,除了新興的生物認證、加密傳送數據服務等,Mox Bank及WeLab Bank推出的扣帳卡,均沒在卡上印號碼及安全碼(CVV),ZA Bank及Mox Bank更設一鍵鎖卡功能,大大減少扣帳卡被盜用風險。

由於虛擬銀行以個人和中小企為主要客戶群,加上營運成本相對低,坊間預料虛擬銀行會推出不同優惠和產品吸納新客戶,例如高息的存款利率、低息貸款,以及中小企和個人小額貸款。

一般而言,只要存款金額不超過上限,虛銀的活期年利率可高達一厘或以上。有銀行為50萬元或以下存款的客戶提供每日年利率0.65厘的利息獎賞,而且每天計算,包括周末和公眾假期,同時由即日起至2021年7月31日,以信用卡於商戶消費,可享1%無上限現金回贈。

私人貸款方面,有虛擬銀行提供低息貸款及高息存款,客戶可享低至1.68厘的貸款實際年利率,同時透過利率掛鈎,一息兩味,享有1.68厘的存款年利率獎賞。另外,有個別銀行支持政府的「百分百擔保個人特惠貸款計劃」(俗稱:失業貸款),失業超過兩個月可申請,而貸款額最高為月入6倍,上限80,000元,還款期為12至72個月,首年可選擇還息不還本,實際年利率劃一為一厘,清還貸款可獲全期利息回贈。新客戶成功提取百分百擔保個人貸款並同時開戶,更可享400元現金回贈。

此外,中小企需資金周轉,以往要用公司名義融資,傳統銀行的門檻會較高,風險評估亦趨保守,而且一般要有物業抵押,才有可能成功借貸。不過,隨着虛銀出現,節省了基本開支,不論是借出50萬元,還是500萬元的成本亦大致相若,因此低額貸款更易獲批。

虛擬銀行在世界各地已十分流行,如瑞士、英國、德國及歐洲,市民使用虛擬銀行已成習慣。然而,對於香港這個國際金融中心,虛銀卻看似是新興產物。

其實,金融科技已在不知不覺間將「虛擬」這個概念融入生活,例如人人也有的八達通,把實體金錢轉換成一張卡的價值;電子錢包的興起,一掃二維碼便可買賣,這些都是虛擬化例子。可見,虛銀的運作大同小異,採用同一種模式提供銀行的服務,運作起來時並不陌生,相信虛銀的應用很快普及。

即使是實體銀行,銀行業也無可避免要逐漸把數碼化元素融合業務。新一代習慣使用社交媒體多於面對面與朋友聊天,不能指望他們還會走進分行。而且虛擬銀行加入銀行業市場後,相信會陸續引入新的金融科技和推出新服務吸引客戶,有望為傳統銀行帶來競爭和啟發,從而提高香港整體金融業的服務和產品質素。此外,由於虛擬銀行一般以零售客戶為服務對象,當中包括中小型企業,因此有助促進普及金融。

投資者及理財教育委員會(投委會)於去年12月進行有關市民使用數碼理財的調查,發現有四分之三的受訪者去年曾使用數碼理財服務,最常用的分別是網上銀行(70%)、網上支付(57%)和網上投資(43%)。同時,數碼理財服務的應用亦有增長,有近三成的受訪者表示有興趣來年使用近期大熱的虛擬銀行。

| 人人做記者 爆料方法 : | 爆料熱線: | (852) 3600 3600 | 電 郵: | news@opg.com.hk | 網上爆料 |

| 傳 真: | (852) 3600 8800 | 手機網站: | m.on.cc | ||

| SMS: | (852) 6500 6500 | MMS: | ireport@on.cc |