港主板上市盈利門檻增60%

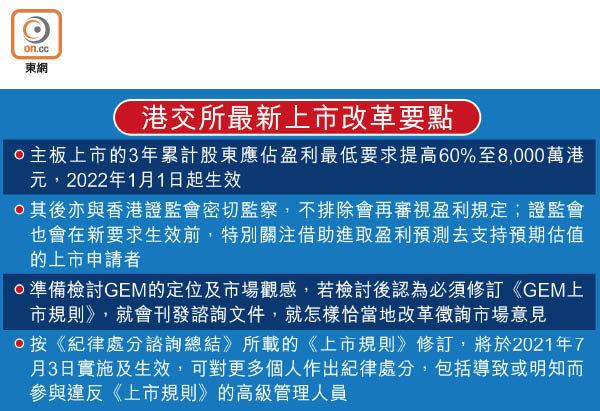

香港交易所(00388)周四收市後公布,決定將主板上市申請者的3年累計股東應佔盈利的最低要求,提高60%至8,000萬港元,為1994年以來首次修訂,但增幅顯著低過向市場諮詢時所提議的1.5倍或2倍,即較預期「減辣」,主要是回應者當中只有17%同意。新要求將於2022年1月1日起生效,該所之後亦與香港證監會密切監察,不排除會再重新審視盈利規定。

港交所指,雖不同意回應者所謂調高盈利門檻會削弱聯交所競爭力,及拒中小企於主板門外的憂慮,但也決定讓步,把盈利門檻僅修訂為「最近一個財政年度不低於3,500萬港元、再之前兩個財政年度累計不少於4,500萬港元」,即共最少8,000萬港元,是基於本港綜合消費物價指數於1994年9月至去年12月累漲61%所得出,亦與回應者平均建議調幅(53%)差不多。

或改善GEM形象吸中小企

「細價股專家」、宏高證券投資經理梁杰文認為,收緊主板上市盈利要求對投資者是好是壞難以一概而論,即使可能因進一步減少「啤殼」而改善市場質素,也會導致一些具增長潛力的中小企或被扼殺上市,惟「有心人」仍能透過不同手段上市。經歷本港社會動盪及全球新冠肺炎疫情衝擊後,部分中小企更難達到上市門檻,融資渠道被收窄,料港交所會改善GEM(前稱創業板)形象去吸納這類公司。

港交所強調,盈利門檻推出27年來從未調整過,市值規定1989年推出以來已被調高5倍。迄今最後一次提高市值門檻發生在2018年,市場自此「便突然多了許多僅僅符合盈利規定最低要求的上市申請人」,要以相對同業而言極高的歷史市盈率才可符合市值規定,不少向該所提交樂觀的盈利預測去自圓其說,可是很多個案上市後「走數」甚至股價大跌。

「唱高散貨」疑IPO初期部署

事實上,港交所昨與證監會就俗稱「微信女」的「唱高散貨」投資騙案近期頻生發表聯合聲明指,若某上市申請人展示出以下一項或多項特點,包括市值僅達《上市規則》之最低要求、其市盈率按照其盈利預測等基本因素對比同業後「非常高」、包銷佣金異常高昂、股權高度集中於極少數股東,證監會將與港交所作出查詢,涉事的中介人可能被重點選定以進行較深入的觀察。

兩家機構又愈益懷疑,「唱高散貨」與近年的首次公開招股(IPO)項目有關,甚至在IPO初期已部署。某些個案中,犯事者把配售部分的股份分配予受控制承配人,營造虛假市場或挾倉,以便在上市後更易於操縱股份。而包銷佣金及其他上市開支的一部分,被用作滿足《上市規則》有關足夠的投資者興趣等規定,甚至從事「唱高散貨」,即可能把部分上市開支以回佣形式輸送給協助營造「市場」的受控制承配人,或資助他們認購價格被托高的股份。

另港交所按《紀律處分諮詢總結》所載的《上市規則》修訂將於今年7月3日實施及生效,可對更多個人作出紀律處分,包括導致或明知而參與違反《上市規則》的高級管理人員,增強該所對個別人士的失當及違反《上市規則》的行為作出追究並施加適當制裁的權力。