趨吉避凶 股運亨通

新春伊始,恭祝各位讀者金牛年萬事勝意,財運亨通!港股鼠年當運,北水大舉南來,恒指升抵3萬關,多個板塊輪流炒作。金牛賀新歲,股民都想乘勝狙擊,賺個盆滿缽滿過肥年!今日就同大家講金牛年的投資宜與忌,助大家趨吉避凶,旗開得勝!

想了解金牛年的市道走向,可先睇睇牛的特性。所謂「牛脾氣」,牛的個性老實刻苦、有耐性、個性獨立、誠信可靠,但另一角度看就比較固執、獨來獨往、只懂克守,少了點靈巧。

切忌頑固 謙誠看待革新

故此,股民在金牛年投資,首先切忌頑固,要懂得變通,例如跟炒板塊,要訂下止賺或止蝕位,到位後要嚴格執行,別貪勝不知輸,磨爛席,同時要適應資金市,面對不同板塊的資金流變化,要提高對資金流動的敏感度,才能把握炒作機會。

此外,股民宜謙誠看待革新,所指是新經濟的發展動力、多勤力做研究分析、敞開心扉接受新事物,才能坐上新經濟股的快車!事實上,在數碼年代,交易、消閒等領域都出現重大變化,比如過去簡單直接的運輸業,如今結合大數據運作,提升效率之餘,商機亦變得多元化,故必須以一個開放的態度認識和了解新經濟,才能在這數碼時代投資致勝!

投資者在學懂了金牛年的投資心態後,再看看股市各板塊的投資宜與忌!

宜:保健潮流未變 生科藥企吸金

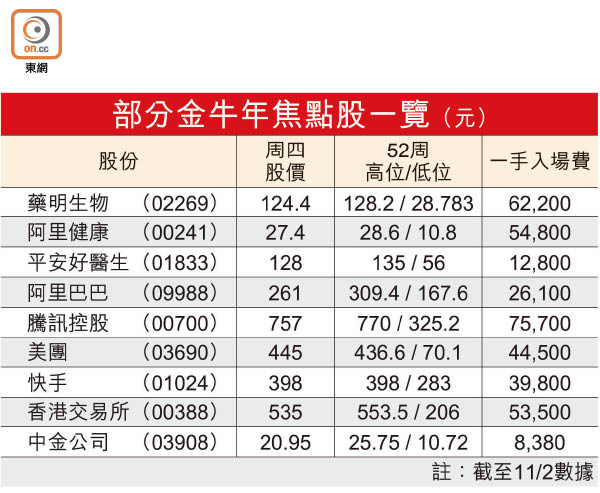

鼠年醫藥及保健股勢頭強勁,恒指成分股中,以往兩年醫藥股均成最大贏家,繼2019年中國生物製藥(01177)成為藍籌升幅最大股份後,藥明生物(02269)去年接力,升2.13倍,為表現最好藍籌股。今年醫藥股有望繼續表現強勁,但所指是集中在與生化科技相關的醫藥股,單靠傳統藥物的醫藥股或會跑輸同業及大市。

藥明生物收入穩 訂單多

藥明生物於8月份恒指季檢擊敗美團(03690)染藍,在3隻醫藥相關的藍籌股之中市值最大。若純以公司業務來看,該股有別於傳統的藥品公司,其業務主要為藥物研發外包服務,即是為製藥公司提供由研發至生產過程的端對端服務,因此公司只要簽訂合約項目,不論成功與否,仍能取得穩定的收入來源。公司去年中期業績收入達19.4億元人民幣,而股東應佔溢利按年擴大63.6%。

疫情期間,公司截至6月份的綜合項目數共286個,按年增加27.7%,而未完成訂單總量(包括未完成服務訂單及未完成潛在里程碑付款)大增1.04倍,其中未完成服務訂單增加2.32倍,可見公司的業績增長尚未見頂,加上公司成功推出「贏得藥物分子」戰略,從而在研發管線中引入更多後期項目以提高收益,並從同業手中獲取更多藥物分子項目。

阿里健康平醫逢低收集

藥明生物旗下Wuxi Vaccines與一家領先疫苗公司簽訂未來20年的合約,總值30億美元,料2022年起帶來收入貢獻。疫苗相關業務相信是今年公司增長的重要動力,涉及新冠服務的訂單價值共達5.28億美元。而去年多次股東折讓配股無阻股價屢創新高,反映股份具長線投資價值。此外,板塊內,阿里健康(00241)及平安好醫生(01833)都是焦點股,投資者可以逢調整收集。

宜:科網股續領軍 阿里有望翻身

展望金牛年,科網股仍是重點投資板塊。當中,騰訊控股(00700)在年初以來已迭創新高。相對地,阿里巴巴(09988)因螞蟻集團事件,受官方打壓整頓金融科技業務,令股價受壓,料估值已充分反映政策風險,可逢低收集,若以大成交突破270元可加注,首季有望挑戰歷史高位309.4元,並會繼續發力追落後,重要支持在220至230元區域。

雲計算上季首次轉賺

事實上,阿里本身基本面不俗,根據最新發布去年12月底止第三財季業績,各項表現均勝市場預期,集團期內收入達2,210.84億元人民幣,較去年上升37%。歸屬於普通股股東的淨利潤按年增長52%至794.27億元人民幣。重點業務雲計算首次轉虧為盈,EBITA錄得2,400萬元,其首席財務官武衛在第二季業績會曾表示,雲計算業務在兩個季度以內能實現盈利,意味着較預期中快。雲計算收入達161.15億元,按年增長50%。

即使集團面臨內地反壟斷等監管政策,阿里的核心商業保持穩健增長,中國零售市場年度活躍消費者達7.79億名,單季增長2,200萬名。另外,公司加碼投資新業務,包括訊息流、直播、淘寶特價版等。其中淘寶特價版的每月活躍用戶突破一億戶,有望將業務拓展至低線市場。多間大行維持其跑贏大市或買入評級,有鑑於經濟數碼化趨勢不變,公司為數碼化商業服務領域的龍頭,加上公司估值已調整至較低水平,故看好中長線競爭力。

針對科網股,作為市場參與者,建議投資組合內要佔有一定比重。若以5大科網股作核心持股,總計是10分的話,騰訊及阿里可合共佔4至5分,美團(03690)、小米(01810)合共佔3至4分,其餘押注快手(01024)。

宜:大市成交勢旺 港交所可長揸

古時牛最大的本領,是協助耕種。一分耕耘,一分收穫。今年股市耕耘,至少在上半年,「水頭」勢會維持充足,即在各大央行繼續放水之下,市場流動性維持充裕。大量北水南下買貨,加上來港上市的明星中資科企愈來愈多,港股交投有望保持暢旺,最直接的得益者,當然是香港交易所(00388),有貨可以繼續長線持有,並可以逢回吐逾一成便入市分注收集。

中金年內有望再破頂

此外,部分中資券商股亦可以關注,包括中金公司(03908)。此股騰訊與阿里皆有投資,而且做不少中企境外融資中介,有望受惠於行業暢旺,股價已經由高位25元水平回落近兩成,20元或樓下可以分注收集,重要支持在17元水平,年內有望再度破頂。

忌:舊經濟股弱勢未除 銀行買唔過

於日前掛牌的快手,上市後股價倍升,市值已逾1.65萬億元,差不多等於兩間滙豐控股(00005),這說明新經濟股仍為資金所向,投資者願意付出高溢價。相反,傳統經濟股仍然備受冷落,估值未脫弱勢。相信在金牛年大部分時間,這種強弱情況仍然會繼續。

事實上,市場憧憬疫苗推出後,經濟會大幅反彈,但今年各地防疫措施仍難完全退場,單單航空業前景仍未許樂觀,故如今最大風險,是經濟復甦的憧憬一再落空,故針對傳統金融股,特別是銀行股仍然要小心,只宜在技術上極度超賣下才出手博反彈,別貪股息或落後衝入市,免得浪費資本的機會成本。

中資電訊商不宜沾手

此外,美國前總統特朗普在卸任前針對3大中資電訊股作出制裁,涉及系內的中國移動(00941)、中國電信(00728)及中國聯通(00762)股價一度大幅波動,更招到在紐約交易所被除牌之禍,雖然未知拜登政府取向,但相信仍會有手尾,不建議沾手這類股份。

忌:收租股前景飄忽 值博率不高

雖然不少評論認為隨着疫情逐步回穩,本地旅遊及零售有望改善,從而有利零售及收租股大反彈,但股民需留意,過去一年的疫情下「宅經濟」興起,已改變了商業及生活模式,只怕回不了頭。

網購打擊傳統零售

寫字樓失去一班大客,即使疫後經濟改善,相信租務亦難返疫前高峰。至於零售,沒錯有望受惠經濟復甦,但傳統零售不一定是大贏家,反而,網上零售有望成長線將軍,故選股亦宜奉行「牛」的勤奮,多做功課,研究不同股份的商業模式,是否切合互聯網及數碼經濟的環境,始能找出股市贏家!