各國謀自強 大鬥攻「芯」計

疫情嚴重擾亂全球生產活動,戰略物資如醫療裝備和晶片供應受阻,過去多年各國企業按成本效益把產能分配全球的經濟模式,在國家利益下有逆轉的勢頭。據報美國總統拜登亦磨拳擦掌,準備跟美國科技業界一同重振當地的半導體生產,給「去全球化」的趨勢「踩油」。

美國:拜登擬簽行政命令檢討短缺

即使美國前朝政府把中芯國際(00981)列入投資黑名單和實體清單,分別循資金和設備技術對其實施「雙料制裁」,可是美國自己的晶片生產工藝近年裹足不前,設計晶片的美企不論產品怎樣厲害,也大多交給國外生產。半導體行業協會(SIA)致信拜登時提到,現時全球僅12%半導體在美國製造,比1990年低25個百分點。

晶片商促減稅振興本土製造

這封信件獲英特爾(Intel)、超微半導體(AMD)、美光科技和高通等21家公司的行政總裁聯署,敦促拜登透過補貼和稅務寬免方式,提供「可觀的財政支援」鼓勵美國本土的半導體製造;不諱言要把尖端科技帶回美國生產。

一眾聯署人續指,「於人工智能(AI)、5G、6G和量子計算等競賽中,我們(美國)的科技領先地位岌岌可危……再不行動代價高昂」。

巧合的是,白宮發言人普薩基周四表示,拜登政府正着手解決現時半導體產能緊絀、導致汽車等多個行業被迫停產的問題。外電更引述消息人士指,預期拜登將於未來幾星期內簽署行政命令,於100天內檢討關鍵物資的供應鏈,包括半導體生產、先進封裝(把多片晶片組合,不用執着於挑戰物理極限縮小晶片元件)、高容量電池等,而重心就是晶片短缺的問題。

歐盟研建先進半導體廠

上任未夠一個月的拜登「狂簽」多項行政命令,不少推翻前朝政策,甚至遏止國內油氣開採,可見半導體於其心中地位不一樣。

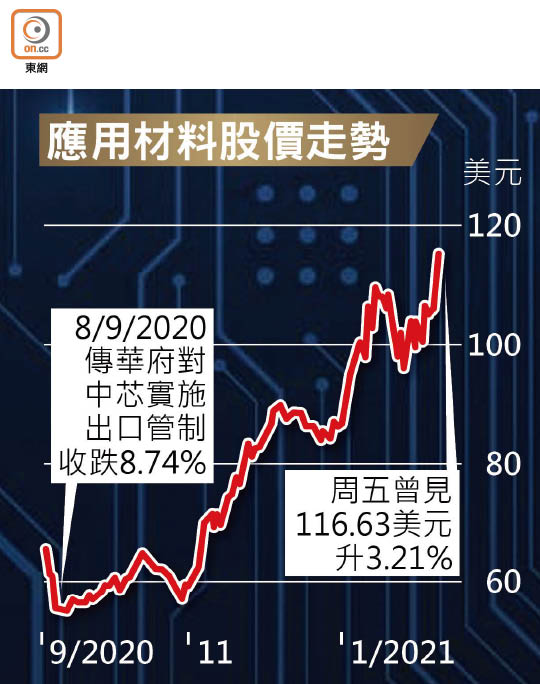

消息刺激刻蝕設備龍頭應用材料和泛林集團股價周四分別抽升6.72%及7.46%,周五早段續揚。兩企上季收入最大來源地均為中國,比重較美國高逾20個百分點;應材早前提到,華府向中芯實施出口管制,導致上季收入減少,被迫給出較低的首季業績指引。

另外,市傳歐盟正考慮於歐洲興建一座先進半導體廠,並研究如何自行生產用上10納米或以下尖端製程的晶片,試圖降低重要產業核心技術對美國和亞洲的依賴。

南韓:生產材料擺脫對日本依賴

南韓和日本因歷史問題交惡,日方前年於是透過限制向韓方出口氟化氫等半導體生產物資「還拖」。不過,一如美國發動科技戰會刺激中國加速先進技術自主,南韓已加速半導體生產材料的國產化。

氟化氫跟同族的氯化氫(鹽酸,也是胃酸主要成分)一樣具強烈腐蝕性,甚至被稱為「化骨水」,於半導體行業的角色是清洗晶圓表面和把晶片元件刻蝕出來。氟化氫分子結構簡單,但用於電子行業的就需要極高純度,強如南韓過去也長時間依賴日本貨。

政府擬撥154億補貼研發

不過,南韓貿易協會數據顯示,去年來自日本的氟化氫進口量已銳減75%,與日本加強相關產品的對韓出口管理之前相比,更加低了九成。取而代之的是,獲三星電子投資的SoulBrain已宣布開始供應與日本企業水準相當的超高純度氟化氫,而SK Materials也已啟動半導體生產工序使用的氟化氫的量產。日本傳媒引述消息指,三星內部有聲音「希望繼續使用高性能的日本設備和材料,畢竟已經用慣」,但韓企整體難以忽視政府的意向。

所謂意向就是南韓政府要整個供應鏈擺脫對日本的依賴,其重頭戲當然是推進廣泛材料和製造設備的國產化,因此本年將設置較去年加碼三成的2.2萬億韓圜(約154.26億港元)的預算框架,補貼企業的研發費用;同時提供稅務優惠招商。

鑑於晶片已被視為「新石油」,日本亦希望掌握更多半導體技術,一項重要進展是晶圓代工龍頭台積電將於東京附近的茨城縣建立首個在日本的正式研發基地,與在材料和設備方面擁有優勢的日企合作。除上述化學品外,日本還在削薄半導體的裝置和保護半導體的封裝技術領先世界。分析相信,日企可以從中得到關於最尖端工藝的資訊,拓展產品優勢。

跟應用材料和泛林集團分屬「行家」的東京電子社長河合利樹則指,東京電子在極紫外光(EUV)光刻工藝所需的塗布顯影設備維持全球獨市地位,其曝光工序亦有優勢,實現營業收入最多2萬億日圓的中期經營計劃進展順利;而為滿足半導體器件高性能化帶來的生產儀器需求,之後將積極投入開發費用。

內地:華虹續谷12吋晶圓產能

受惠全球半導體供應緊絀及晶片國產化趨勢,華虹半導體(01347)上季業績表現強勁,股價周四再度「破頂」,年初至今累漲接近37%。首席財務官王鼎於電話會議上表示,有信心集團今年可維持產能利用率高企,並且會加快擴張12吋晶圓先進工藝產能。

資本開支增至逾百億

華虹去年資本開支升17.88%至10.87億美元,本年將加碼至13.5億美元(約105億港元),其中12億美元會用在無錫的12吋晶圓廠房。王鼎預期,該廠房最大月產能今年中達4萬片,年底前目標6.5萬片,並有望實現EBITDA(除息、稅、折舊及攤銷前盈利)負轉正,於12個月內錄得盈利。

現時全球8吋晶圓供應缺口持續,華虹上季8吋晶圓廠產能利用率高達104.4%,惟他稱,除非收購其他廠房,否則再大幅擴產並不合理。管理層又透露,曾與不少新能源車廠接洽,亦一直有向車企客戶供貨,即使相關業務佔比不高,每年都錄得增長。

談及本季毛利率指引低過上季,王鼎解釋,因為集團慣例於農曆新年前向所有員工派發花紅獎金,營業支出會因而增加,而且包含了年度維修保養費用。他承認業績指引偏向保守,有機會超額完成。

產品定價方面,他表示,集團主要採用市場定價策略,去年受疫情衝擊,在衡量產能利用率及市場因素後,定價上作出了一些讓步。然而,踏入2021年,有信心隨着市場復甦,價格亦將會重新揚升。

華虹近期股價可謂氣勢如虹,惟券商富瑞將其投資評級下調至「持有」,因當前股價已反映基本面利好因素,缺乏進一步上漲的動力,目標價為54.64元,比周四收市價低約9%。

不過,該行同時指,華虹12吋晶圓廠房利用率爬坡進展順利,環球半導體產業處於上升周期、供應短缺及內地晶片國產化等趨勢下,該公司股價會維持堅挺。此外,華虹應該會跟隨台灣同業調高8吋晶圓的代工費,產品組合可望隨客戶把產品製程升級至55/65納米、IGBT電源管理晶片等需求強勁而改善。