- on.cc 東網主頁

- 3月29日 (六)

中芯昨在網上舉行投資者交流會,首席財務官高永崗表示,中芯是內地晶圓代工龍頭,其登陸科創板的定價是合理制訂,「為二級市場預留了適當空間」。聯席保薦人之一的海通證券(06837)的代表亦稱,按照目前內地新股市場狀況、中芯行業地位及潛在增長等,中芯「回A」定價合理。

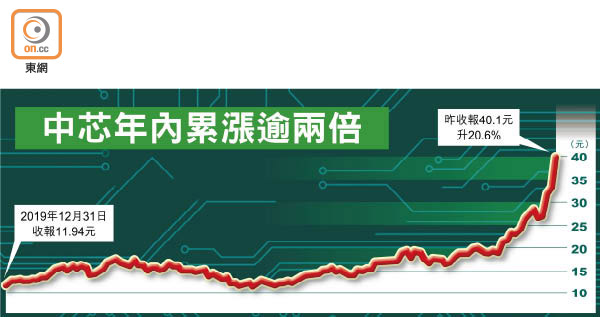

不過,中芯港股股價今年迄今因A股估值憧憬累飆逾兩倍,預測市盈率達94倍,兩項數字均拋離技術和盈利能力遠勝於其競爭對手台積電。訊匯證券行政總裁沈振盈直言,中芯充其量值28元,近日狂飆已脫離基本因素,投機味濃,外資難認同「北水」的進取估值,「正股一年累升4倍你仲想點」;投資者不宜高追,有貨應「食胡」。

中芯暴漲,帶挈專攻成熟製程特色工藝的華虹半導體(01347)股價昨再破頂,收市飆11.49%,報33元,預測市盈率遠高於較近似的同業世界先進。

中芯從荷蘭公司ASML訂購、闖7納米以下製程必須的極紫外光(EUV)光刻機尚未到手。董事長周子學拒評單一設備的採購情況,但指中芯現時量產及主要研發項目暫不需用到它,而先進技術之研發進展亦順利。他又稱,早前美國出招限制華為晶片供應,不影響公司今年營運目標或擴產計劃。

不過,周子學坦言,闖5納米或以下製程,一般光刻機已無法滿足要求,廠商遂要採用昂貴的EUV光刻機,或採用多重刻蝕工序。券商高盛預料,中芯可望兩年後殺入7納米製程、四年後5納米,高永崗僅稱,公司會按實際情況披露具體研發進度。

高永崗又說,新產能投產後短期面臨較高折舊負擔,一些新工藝平台升級亦要一段時間始實現收入增長,但隨着生產規模的增長與折舊壓力的遞減,產能毛利率可望逐漸提升。成熟製程方面的擴產或投資計劃,則會按照客戶及市場需求制訂。

一塊晶片要塞進的納米級元件愈多,製作自然愈難,為此台積電正發展先進封裝技術,今年資本開支有一成用於此。周子學稱,中芯將繼續專注晶圓代工,但會與公司持股約14%、同樣由他擔任董事長的長電科技(600584.SH)合作,為客戶提供可選封裝服務。長電股價昨升10%停板。

| 人人做記者 爆料方法 : | 爆料熱線: | (852) 3600 3600 | 電 郵: | news@opg.com.hk | 網上爆料 |

| 傳 真: | (852) 3600 8800 | 手機網站: | m.on.cc | ||

| SMS: | (852) 6500 6500 | MMS: | ireport@on.cc |