亞太製造業華率先復原

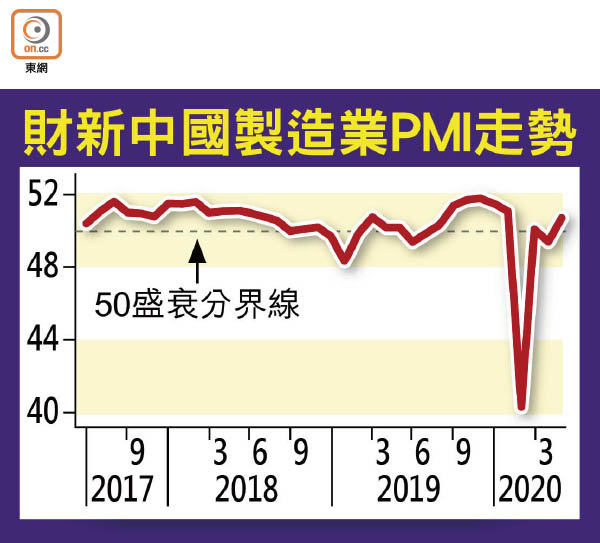

隨着內地率先走出疫情,工廠復工令製造業表現領先亞太區,並成為區內唯一擴張地域!日前公布的內地五月官方製造業採購經理指數(PMI)雖微跌至50.6,但仍處於盛衰分界線50以上,周一公布主打中小企的財新中國內地製造業PMI亦由四月49.4升至50.7,重返擴張水平。

其他亞太地區相關PMI數字則仍陷50以下的收縮水平,當中台灣及南韓創○九年一月以來最低,日本亦為十一年低位。分析相信,區內製造業分化局面如何演變要看中美局勢發展。

從分類指數來看,內地製造業生產連升三個月,上月財新生產指數創一一年二月以來最高。不過,受外需疲弱拖累,新訂單指數雖按月微升,但仍處於收縮水平。為遏止疫情擴散,多地實施嚴格措施,包括停產停業,令新出口訂單指數雖有回升,但已連續五個月收縮。

就業嚴峻 廠商信心增

財新智庫高級經濟學家王喆表示,內地經濟處於疫情後的修復期,生產恢復速度明顯快過需求,外地疫情仍在蔓延,出口疲弱對需求形成嚴重拖累。今年兩會政府工作報告未提及經濟增長目標,重點強調「六穩」和「六保」,就業市場首當其衝。

事實上,財新中國內地製造業PMI就業指數已連續五個月處於收縮區間,反映就業形勢嚴峻。可幸的是,廠商預期疫情改善後,全球經濟會變強,故對未來一年景氣復甦有信心,樂觀程度保持在擴張範圍。

不過,觀乎亞太各地數據,區內復甦步伐既脆弱且不均。南韓、日本和台灣五月份製造業PMI均下跌,南韓由四月的41.6跌至41.3,日本由41.9跌至38.4,台灣由42.2跌至41.9;越南、馬來西亞、泰國、菲律賓和印度的數字均有改善,當中印度由四月的27.4升至30.8,但全部仍低於50。

南韓上月出口大跌23%

Oxford Economic印度和東南亞經濟部門負責人Priyanka Kishore稱,東北亞在遏制疫情方面取得了很大的成功,有利於內部需求,但仍要應對非常疲弱的外部環境和半導體行業的潛在下行風險。

事實上,作為「全球貿易晴雨表」的南韓五月出口再現雙位數跌幅,按年大跌23.7%,期內對中國出口跌2.8%,對美國和歐盟跌幅更達29%和25%,反映全球需求未見廣泛回升。

有經濟師預期,中國經濟未來數月會繼續加速改善,外部需求亦很可能會隨着環球各地解除封鎖而改善,但中美關係緊張為前景帶來隱憂。