- on.cc 東網主頁

- 3月10日 (一)

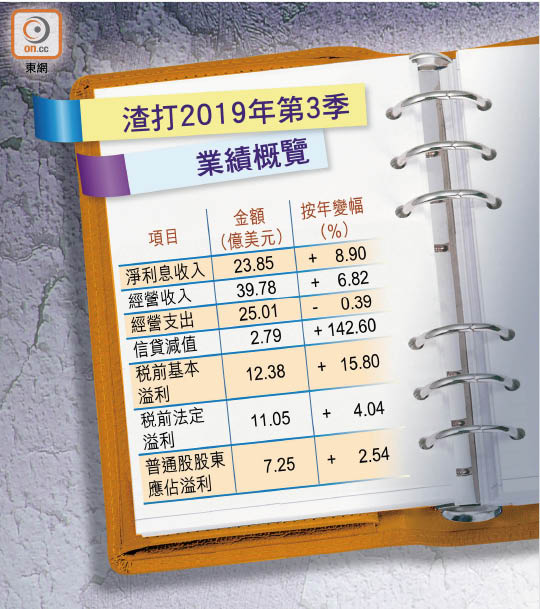

環球不明朗因素衝擊銀行前景!渣打集團(02888)公布,第三季法定稅前盈利按年升4.04%,至11.05億美元(約86億港元),但該行財務董事賀方德未感樂觀,指利率下行及地緣政治等,為業務增添挑戰,看淡第四季集團收入將會放緩,同時信貸減值或有所上升。

他又預期,集團反映股東投資回報的全年有形股本回報率(ROTE)表現,將低於首三季的8.6%水平,但仍維持於二○二一年或以前達到10%的目標。

不過,他對能否及時達標亦相當審慎,表示未來利率走勢難料、中美貿易戰及香港動盪等困擾前景,但認為距離二一年「死線」仍然有一段長時間,用以落實策略。

集團行政總裁溫拓思同樣看淡第四季表現,指持續的地緣政治緊張局勢,以及短期內全球增長放緩和利率下調,令該行面臨的挑戰與日俱增。

然而,對比滙豐控股(00005)日前突然放棄有關目標,顯示渣打管理層對未來回報表現,明顯較具信心。昨日渣打股價升2.81%,收報71.25元,至於滙控則挫0.42%至59.2元,連續四日下跌。

事實上,渣打在歐美地區業務表現亦較優勝,其歐洲及美洲地區在第三季的經營收入,按年升19.43%,至4.67億美元。相較日前公布業績的滙控,其歐洲及北美洲的經營收入雙雙下挫,歐洲業務更陷入稅前虧損狀態。

撇除重組及其他項目後,渣打第三季基本稅前盈利漲15.8%,至12.38億美元,普通股股東應佔溢利則上升2.54%,至7.25億美元。受企業及機構銀行業務帶動,季內經營收入增長達到6.82%,接近該行目標上限。此外,淨息差為衡量盈利能力的重要指標,第三季渣打錄得1.56%,按季收窄6點子。

該行第三季經營支出按年微跌0.39%,至25.01億美元,溫拓思預告第四季成本將會上揚,但全年升幅仍可望低於通脹。值得留意,渣打季內信貸減值為2.79億美元,按年飆1.42倍。

券商摩根大通發表報告,認為渣打第三季業績理想,展望一九至二一年,其每股盈利或高於市場預期,並估算至二○二一年,有形股本回報率有望升至9.4%,予渣打「增持」評級,目標價為85元。

摩根士丹利則較為悲觀,直言儘管渣打上季業績做好,惟受利率趨勢下行及香港經濟放緩影響,料第四季收入前景將會轉淡,認為目前估值並不吸引。

| 人人做記者 爆料方法 : | 爆料熱線: | (852) 3600 3600 | 電 郵: | news@opg.com.hk | 網上爆料 |

| 傳 真: | (852) 3600 8800 | 手機網站: | m.on.cc | ||

| SMS: | (852) 6500 6500 | MMS: | ireport@on.cc |