國泰盈測遭劈六成

在修訂《逃犯條例》風波下,因管理不善而在全球最佳航空公司排名跌出三甲的國泰航空(00293)大受影響,股價持續尋底,管理層相繼出現「大地震」。該公司昨日更遭券商大和資本下調今年度每股盈利預測達56%,並將股份12個月目標價大削逾15%至13.5元。

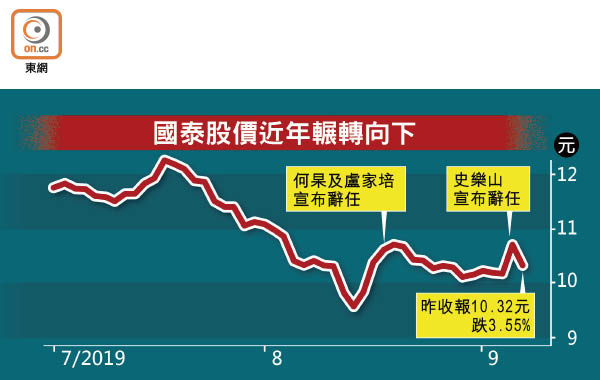

國泰昨日股價受壓,最低曾見10.28元,挫逾近4%;收報10.32元,全日跌3.55%。

大和發表報告指,儘管港府於本周三(四日)宣布正式撤回修訂《逃犯條例》,但預期示威活動不會立即停止,相信今年下半年大部分時間訪港旅客數量都將受示威活動打擊,故將國泰今年至二○二一年每股盈利預測分別下調39%至56%。

估值跌至近歷史低位

該行又預期,國泰未來將推出更多折扣優惠吸客,因此將今年度乘客收益率預測由按年升3%降至按年跌2%。截至今年六月底止中期,國泰貨物運載率按年大跌4.9個百分點至63.4%。大和預測國泰今年度經營溢利將按年挫超過32.5%至36.97億元,經調整後淨利潤更有機會大減近40%至24.74億元。

該行分析師劉偉健在報告中指出,國泰目前估值已跌至接近歷史低位,相當未來一年市帳率0.6倍,幾乎與環球金融海嘯時的低位0.58倍相若。基於下半年前景持續疲弱,將市帳率預測由0.9倍降至0.8倍,並將目標價由16元削至13.5元。

管理層巨震 連環被踩

國泰近期負面消息不斷,國泰航空管理層半個月內兩度出現巨震,繼八月十六日宣布公司行政總裁何杲與顧客及商務總裁盧家培辭任後,周三再公布史樂山辭任董事局主席及常務董事,由賀以禮接替其職務,人事變動於十一月六日舉行的董事會結束後生效。

事實上,多間大行近月紛紛狠削國泰目標價。工銀國際於八月廿二日予以「強烈賣出」評級,目標價6元,指國泰股價未來一年潛在下跌空間約40%;交銀國際亦將其目標價由16元下調至11.17元,評級由「買入」降至「中性」。上月初,滙豐環球研究估計其客貨運收益率均會受壓,削其目標價近一成至11.4元。