人造肉市場商機無限?

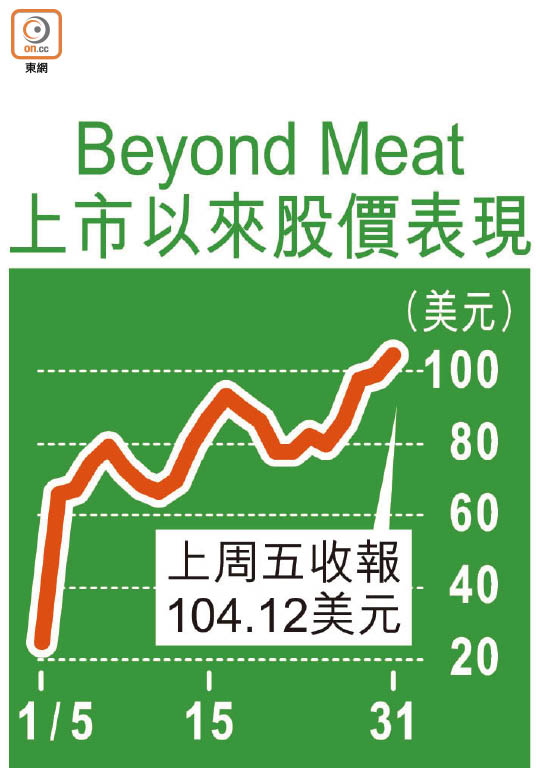

美國人造肉公司股份近期表現強勢,以植物性蛋白質作為材料的人造肉初創公司Beyond Meat上周五收報104.12美元,較五月初招股價25美元上升逾3倍。儘管有券商唱好公司前景,但即使最牛的摩根大通予其目標價亦僅97美元。有分析擔心,隨着更多公司加入競爭分薄市場資金,料股價會掉頭向下。

事實上,巴克萊農業、食物及餐飲業分析師曾預測,未來十年人造肉市場規模可達1,400億美元(約1.1萬億港元),佔全球肉品市場市佔率約10%,意味人造肉市場商機無限。

摩根大通直指,Beyond Meat在植物性蛋白人造肉有顛覆性的貢獻,公司投放資源創新,令其產品與同業有別,並指其毛利的增長潛力被低估。該行給予「增持」投資評級,目標價97美元,是一眾外資行中看法最牛。

獨特性生產力惹質疑

美銀美林亦看好該公司前景,主因為公司「捉到路」,窺準人們對健康意識的追求。美銀指有關市場規模大,故予「持有」投資評級,目標價85元。

不過,富瑞認為,市場對其期望過高,即使連鎖快餐店麥當勞未來很有機會加入植物性蛋白食品,但有關的利好因素已部分反映在Beyond Meat股價上。高盛更質疑該公司的長遠擴充生產的能力,以及產品能否長期維持獨特性,給予投資評級為「中性」,目標價67美元。

豐盛金融資產管理部分析員馮宏遠曾經親嘗Beyond Meat產品,他認為該公司一開始就與真的牛肉作為假想敵,行銷策略是要放在超級市場的肉類架上,有別於其他素肉。

市銷率70倍幾近瘋狂

他又指,人造肉股價或可參考早前的大麻食品股。當第一間大麻食品股在美國上市,物以罕為貴,股價被炒起,但當愈來愈多同業相繼上市,投資者開始發現行業入場門檻未如原先預期般高,開始轉趨理性,結果股價和估值雙雙下跌。惟他補充,人造肉有概念憧憬,值得投資少少,第一個收集水平在65.75美元左右。

據Beyond Meat披露,公司去年營業收益8,790萬美元,若按其最新市值62.21億美元(約485億港元)計,其市銷率(Price-to-sales ratio)高逾70倍,相關估值幾近瘋狂,甚至反映未來數年的增長前景。

事實上,隨着Beyond Meat近日屢創新高,該公司遭沽空的股份佔流通股份的佔比,已由上市首周的7%急增至最新的51%。