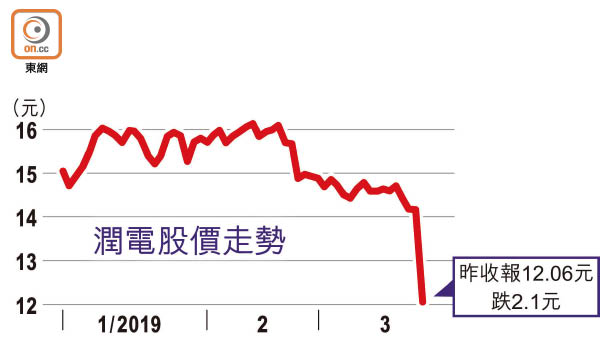

潤電削息股價插15%

剛失落藍籌地位的華潤電力(00836)去年業績不但遜預期,更大削派息金額,致全年派息比率由一七年的90%大幅降至去年的40%,違反三年股息不變的承諾。公司亦宣布取消穩定金額派息,改為穩定的派息比率,換言之股息會受盈利左右。消息拖累潤電股價昨最多暴瀉15.82%,收市瀉14.83%,報12.06元,創11年最大單日跌幅。

去年盈利39.5億跌14%

截至去年底止全年,潤電盈利按年減少14.55%至39.5億元,末期息每股20.3仙,連同中期股息合共32.8仙,按年大減逾62%。

潤電曾公布一六至一八年維持穩定金額派息,因此去年全年股息應與之前兩年一樣為87.5仙,以周四收市價14.16元計算,股息回報率超過6厘,但如今只有2.31厘,低過十年期美國國債孳息。然而,公司去年淨現金流按年大增逾4倍。

轉讓煤礦資產蝕21億

潤電昨日遭洗倉顯然是投資者不滿公司食言。潤電解釋,去年因為轉讓煤礦資產錄得逾21億元的淨虧損,拖累純利下滑;同時手上有一批已經核准、在建和待建的風電項目,要全力加速建設和投產,單是今、明兩年就要有合共4,000兆瓦的風電機組投產,約佔公司去年底權益產能10.7%。連同部分火電項目要建設等因素,預計每年資本開支較大。

分析指,潤電之所以要全速建設風電投產,原因是去年或之前獲批的風電項目若未能趕及二○年底前動工,就不能以政府所定較煤電高的價錢售電,要與其他電源競爭,回報或大打折扣。

業績通告提到,以風力為主的清潔能源於權益裝電容量的佔比明年要達到28%;預計今年資本開支加碼約8%至190億元,約72%用於建設風力、太陽電和水力發電站,比率較去年高17個百分點。

潤燃全年派息增四成

截至去年底止全年,潤電發電及售電量均增長2.3%,收入增長4.94%至769.4億元。儘管可再生能源收入佔比遠低於火電,惟毛利率高得多。公司預期內地今年用電量中低速增長,一些地區供過於求,去產能減少及先進產能釋放令煤炭供應有保障之際,需求放緩會令煤價回落。

另方面,同系華潤燃氣(01193)去年多賺21.78%至44.5億元,燃氣銷量增逾23%,以人民幣計算每立方米售氣毛利還略有擴闊。連同末期息62仙,全年每股派息77仙,按年增四成。