- on.cc 東網主頁

- 4月1日 (二)

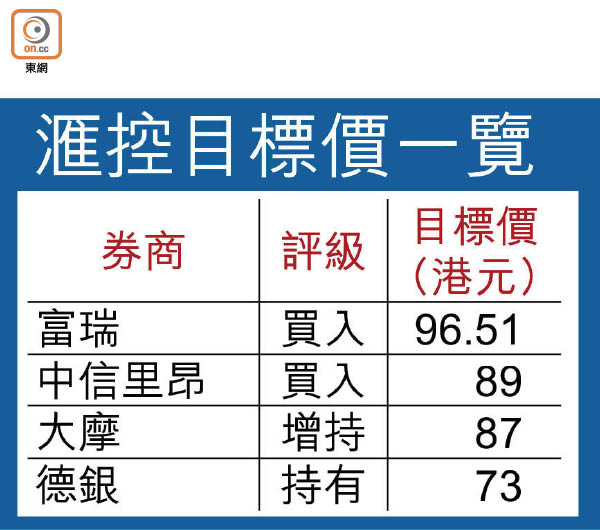

滙豐控股(00005)上半年業績乏驚喜,富瑞形容滙控股價將處於膠着狀態,直至管理層能交出理想盈利成績表。滙控周二股價升0.28%,收報72.85元。市場聚焦滙控受淨息差敏感度下降拖累,能否於下半年達收入增長率高於支出增長率(Positive jaws)的財務目標。

德銀對滙控前景看法最淡,予其「持有」評級,並削目標價2.66%至73元,直言集團要全年達至收入增長率高於支出增長率之目標,下半年收入要「急起直追」,滙控下半年淨利息收入雖將會增加,但俗稱「炒房」的環球銀行及資本市場表現將會季節性回落,企業銀行表現將決定能否達標。

摩根士丹利亦將滙控目標價狠削9.19%至87元,形容滙控收入較預期少2%,主要受英國淨息差下降拖累,抵銷了亞太區盈利增長,同時將一九年及二○年的盈利預測,削減4至5%,指該行收入增長動力及控制成本較預期遜色,但資產負債表勝歐洲同業,加上增長步伐漸明確,因此仍看好其前景,給予其「買入」評級。

滙控在公布中期業績後,昨日再有人事變動,麥榮恩將於今年底退任財務董事,並由邵偉信接任。

| 人人做記者 爆料方法 : | 爆料熱線: | (852) 3600 3600 | 電 郵: | news@opg.com.hk | 網上爆料 |

| 傳 真: | (852) 3600 8800 | 手機網站: | m.on.cc | ||

| SMS: | (852) 6500 6500 | MMS: | ireport@on.cc |