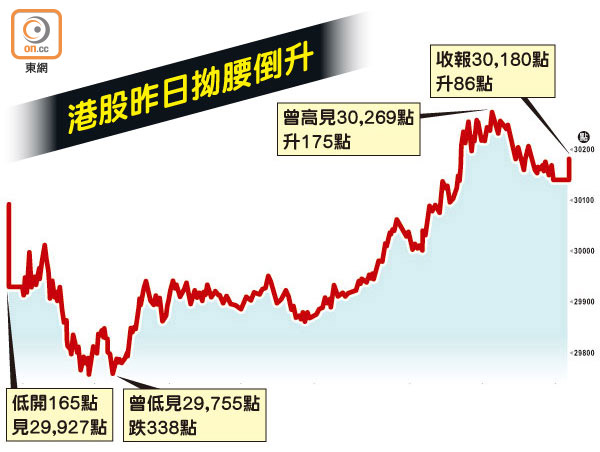

港股三萬關失復得

中美貿易戰升溫,亞洲區股市周二普遍偏軟,當中港股曾挫338點,恒生指數一度跌穿三萬點關,惟在友邦保險(01299)及中資金融股力撐下,恒指收市倒升86點,報30,180點,三萬點關失而復得之餘,並跑贏區內主要股市。中金發表報告指,中國內需料可抵禦貿易戰的衝擊,港股第二季或漸回暖。

恒指周二甫開市已跌穿三萬點關,之後愈跌愈深,曾低見29,755點,幸低位有資金吸納,指數曾倒升175點,全日高低波幅逾513點。國企指數最多曾跌106點,低見11,891點,尾市一度倒升177點,收市漲138點,重越一萬二千點關,報12,136點。港股總成交1,171億元,沽空減少一成至159.67億元,沽空比率13.7%。

周二下跌股份多達1,048隻,上漲股份僅698隻,當中友邦及工商銀行(01398)分別上漲1.96%及1.34%。騰訊控股(00700)早段曾下挫2.19%,低見400.6元,跌穿大股東南非Naspers減持的配股價,之後一度倒升0.68%,收市微跌約0.05%,報409.4元。

內需股獲捧 恒安飆8.2%

內需股成為貿易戰陰霾下資金避難所,恒安國際(01044)飆8.25%,為周二最大漲幅藍籌股,蒙牛乳業(02319)漲3.72%。鐵路基建股同樣有追捧,中車時代電氣(03898)、中國中鐵(00390)及中國交通建設(01800)漲4.73%、4.59%、4.09%。

中金分析師王漢鋒稱,中國內需料有助中國抵禦貿易戰衝擊,中國最終或能與美國達成協議,因此貿易戰的影響有限。由於內地官方三月份採購經理指數(PMI)高過市場預期,顯示農曆新年後內地經濟增長走勢依然強勁,加上內地多項寬鬆政策正在快速推出,包括透過中國預託證券(CDR)及放寬初創企業上市規定來支持新興行業,預期港股第二季將逐步回暖,看好受惠內需及有防守力的股份如消費及醫藥保健股,而近日大跌為優質的周期股提供買入良機。

植耀輝料騰訊動力仍足

瑞銀表示,儘管近日股市有調整,但中資股基本因素仍強勁,單是去年下半年MSCI中國指數的整體企業盈利按年增長20%,延續上半年強勢,預期今年MSCI中國指數由上而下的企業盈利預測會有12%增長,十二個月預測市盈利已由一月時的14.5倍拉低至目前13.4倍,仍低於金融危機前的平均水平,維持今年底MSCI中國指數目標102點不變,而企業盈利可望獲調升,建議增持內銀股、內險股、健康護理、日常及耐用品消費等H股,但減持原材料、資本貨品及內房股。

耀才證券研究部總監植耀輝表示,第二季港股料繼續波動,短線視乎恒指能否穩守29,500點。儘管外圍科技股走弱令騰訊捱沽,但騰訊不乏正面消息,例如其持股四成的Epic所開發之遊戲Fortnite於海外大受歡迎,騰訊更已取得Fortnite內地代理權,或有機會成為遊戲業務一大推動力,加上與微信相關之發展如小程序及支付等產業續有相當大可塑性,因此建議對騰訊維持逢低吸納策略。

港股美國預託證券(ADR)周二早段個別發展,友邦報67.66元,較港低0.04元;騰訊報408.84元,低0.56元;滙豐控股(00005)報73.81元,高0.26元,按比例相當於恒指跌48點。