SMART MONEY:精明借貸免墮陷阱

稅季來臨,銀行稅貸戰愈打愈激烈,今年亦不例外,有銀行推出的實際年利率低至1厘以下,吸引打工仔借借借!其稅務貸款額更可超出需繳稅額。低息借大額稅貸的確令人心思思,但稍一不慎,可能會跌入債務陷阱,最終得不償失。為免債台高築,借稅貸前,宜認清以下風險。

傳單網站不能盡信

稅貸申請人要先細閱不同銀行之貸款產品條款及細則,了解實際年利率、手續費及行政費等,分析各產品列明之還款年期、每月供款及利息。

貸款人應致電查詢或直接到分行詢問職員,不應盡信銀行傳單及網站,其資料亦表明「僅供參考」。

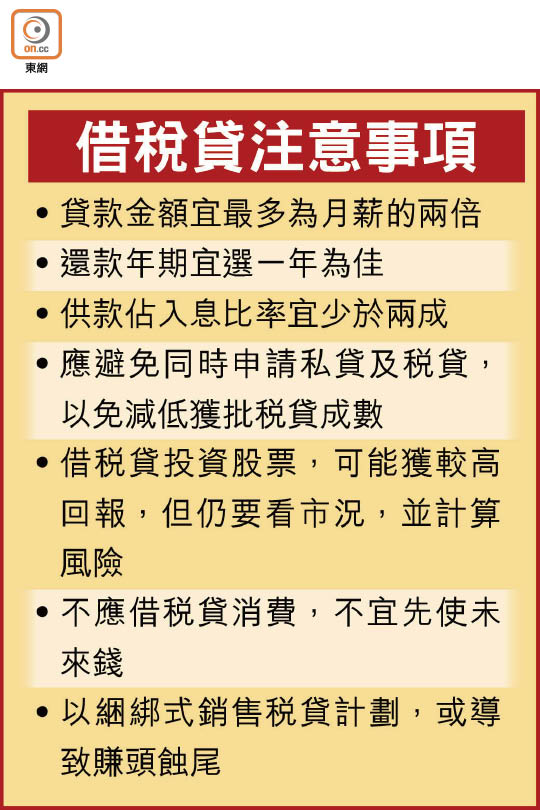

在申請稅貸前,必須計算個人還款能力,查看個人銀行月結單及信用卡消費記錄,了解自己的借貸及消費習慣,以及個人及家庭收入及開支,計算稅貸供款佔入息比率,有效規劃個人貸款。

市面上的稅貸廣告,不少標榜震撼低息,客戶可能會被誤導,事關每間財務機構都會推出各類稅貸,切合不同申請人需要。一般稅貸額愈大,可享的稅貸實際年息率才會愈低。

理財顧問指,部分銀行推出的至抵稅貸優惠,更會綑綁銷售基金、定存計劃或出糧戶口等。惟額外申請其他產品,可能會導致賺頭蝕尾,宜按實際需要,不應單被低息所吸引。另外,有銀行推出申請稅貸兼送飛行里數或現金回贈等,但提醒要留意優惠要求。

宜比較實際年利率

比較各行稅貸優惠時,以實際年利率為準,而非月平息,月平息通常未計及手續費。再者,若以月平息計算每月定額還款金額,就算本金不斷下降,每月利息都不會改變,即是說,月平息未能反映還款時間愈長,實際年利率愈高的事實。

借款勿超月薪兩倍

稅貸產品的最高貸款額一般高達申請人稅額數倍,但此不代表申請人要借至最高貸款額。申請人應謹記,根據自己的負擔能力、需要和可承擔風險,來決定貸款額及還款期。

稅貸不宜變成長命債,理財顧問建議,申請稅貸貸款額最好以月薪兩倍為上限,還款期為一年。稅貸還款期通常較短,為12至24個月,但如無必要,還款期不應與下年度的稅季重疊,否則明年欲想再借稅貸周轉,便會百上加斤。

舉例,月入5萬元的稅貸申請人,建議最多借10萬元,還款期為一年,那其供款佔入息比率就會低於建議的兩成。

提早還款或有費用

另外,市面上的稅貸產品已訂明每次供款期的息率,所以不建議早還貸款,因大多稅貸產品都沒有提早繳款的特別優惠,甚至要收取提早還款的手續費,所以剩餘資金宜自行決定儲蓄或投資方向,應會獲更高的回報。但假若貸款人沒有妥善管理自己財務的能力,那就另作別論。