- on.cc 東網主頁

- 3月29日 (六)

三月底基金季結,中港股市順利高位收市,粉飾櫥窗過後,第二季卻開局失利,上升動能驟失,剛踏入第二季,股市面對外圍與內地的種種複雜環境,料不明朗因素比首季少,宜逐一了解左右後市原因,才為本季制訂適合的入市策略。

外圍方面,今年環球股市經歷一月急挫,二、三月意外地急速回升,呈V形反彈,美股奇迹倒升收場,與國際油價谷底反撲,大幅紓緩石油產業對環球金融市場的系統性風險不無關係。紐約期油由十二年低位26美元,短短個多月內,狂升六成三,高見42美元一桶,基本上,油價反彈與環球經濟與需求改善無關,主要出於投資者對產油國將聯合減產托市的預期所致。

油組即將在四月十七日舉行會議,會上若達成凍產、減產協議,對油價發展舉足輕重。不過,解除禁運後,為着力恢復被國際制裁前產能的伊朗,已表明不會參與會議;另一邊廂,油組一哥沙特阿拉伯,預告若不能聯合所有主要產油國家達成共識,將不會牽頭削減供應。從各方會前表態可見,最終會議達成凍產的機會頗為渺茫。個多星期內曝光的會議結果,值得多加關注。

另外,舉足輕重的外圍因素,還包括六月二十三日的英國脫歐公投,以及聯儲局上半年的息口去向。英國歐盟成員身份的去留問題,多年來爭議不絕,海嘯後歐盟經濟一沉不起,由貨幣走到財政聯盟的試驗,已逐漸有土崩瓦解之象,加上敍利亞難民問題惡化,催生英國脫歐意識抬頭。

六月全國公投,儘管商界表態方面,企業一面倒認為留歐對商貿往來有利,暫時民調顯示,也是較多市民站在留歐的一方,但不明朗因素,依然教金融市場避險意識高漲。英鎊匯價已跌至七年新低,公投結果塵埃落定前,估計反撲機會不大,一旦爆冷脫歐,在海嘯後歐洲經濟不景氣持續下,衝擊將比歐債危機及希臘懶債更大,屆時環球股市氣氛也難免受牽連。

最後,是美國息口去向,美國非農就業職位已連續多月勝預期,通脹亦有回升迹象,年初利率期貨預視美國今年難以再加息正開始改變。聯儲委員的年終利率水平預測,預告今年有兩次各四分一厘的加息機會,但從物價回升的態勢,美國年中前再加息機會不可完全抹殺,港元掛鈎關係,香港利率敏感的地產及收息股亦不得不防。

內地方面,首季A股先低後高,早前兩大評級機構穆迪及標普先後降低中國的信貸評級,美資大行高盛亦發出「做空」亞洲貨幣的言論,似乎壞消息蜂擁而至。不過,A股一於懶理,滬綜指一月底曾創下2,638點的52周新低,其後輾轉回升,上月底更已成功重返3,000點樓上。

展望第二季,內地銀行不良貸款節節攀升,市傳債轉股方案最快本月推出,相信市場將關注內銀債轉股對股市的影響,而MSCI將於六月公布是否納入A股,亦為大市帶來不穩定因素。

不過,「全國社會保障條例」將於五月實施,此舉料為養老金入市鋪路,預期將為市場帶來流動性。近日公布之三月官方製造業與非製造業PMI指數均勝預期,經濟有觸底回升迹象,有利市場信心,對人民幣近期回穩亦有支持作用。預期在美國持續凍息大環境下,將吸引資金回流中港股市。

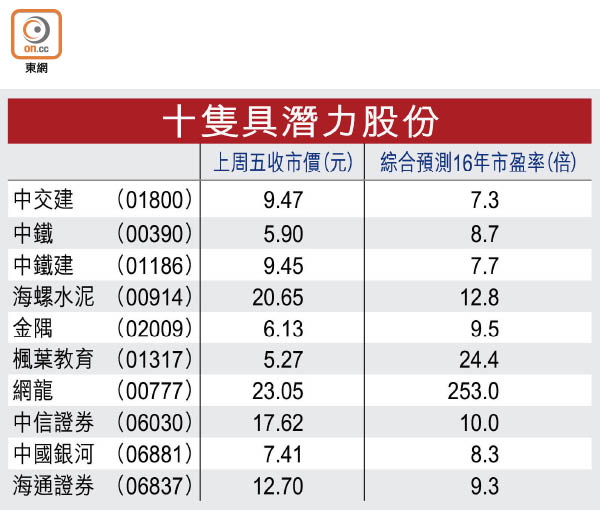

板塊選擇方面,推動基建項目為支持經濟的重要動力之一,最近見中交建(01800)、中鐵(00390)及中鐵建(01186)走勢均營造穩定上升軌,惟現價較去年中高位調整幅度仍深,相信仍有上升空間,守穩升軌值得中長線吸納。

另外,隨着基建工程項目春節後動工,有望帶動下游的水泥及鋼材需求回升,加上內地去庫存提速,次季行業有望迎來復甦。鋼鐵股近日現炒風,上周馬鋼(00323)累升19.8%,鞍鋼(00347)亦升8.5%。

至於水泥價格最近持續反彈,安徽海螺(00914)作為行業龍頭,股價由二月低位13.7元至今回升五成,惟現價往績市盈率僅約12倍,相信續有反彈空間,值得中長線持有。

若嫌海螺太大隻,則可留意金隅(02009),除水泥業務可望受惠京津冀一體化發展外,房地產業務也受惠政策利好。集團日前公布其控股股東籌劃戰略合作,內容可能涉及公司,該股近日已成功上破250日線阻力,守穩其上可順勢追入。

內地進入經濟結構轉型階段,新興消費行業未來繼續是中國經濟增長及市場投資亮點,教育、醫療及新能源板塊均值得看好。教育板塊中,除楓葉教育(01317)及成實外教育(01565)外,網龍(00777)近年發展網上教育業務,相信隨着其收購的英國互動教學軟件逐步提供貢獻,未來盈利有望扭虧,前景看好。

另外,內地寬鬆幣策為金融業帶來短線支持,惟內銀不良貸款趨增,加上受債轉股的不明朗因素影響,若看好相關板塊可考慮中資券商股。

早前證金公司突然宣布恢復轉融資業務五個期限品種,並下調182天期限的息率至3厘,其他期限則介乎3.2至3.4厘。市場認為消息對股市具沖喜作用,分析指因早前182天期限息率為4.8厘,高於銀行一年期貸款息率4.35厘,故券商較少向證金公司拆借資金,目前券商借出孖展息率普遍在8厘以上,意味減息後息率已低過銀行,有望提高券商盈利空間。

經歷去年中港股災,一眾券商股股價大幅回落,現價估值普遍偏低,中信證券(06030)往績市盈率僅約8倍,中國銀河(06881)為11倍,海通證券(06837)只是12倍。去年度業績表現不俗,三間公司的純利分別錄得74%、1.6倍及2倍的增長,加上深港通將於年內開車,姑勿論通車後成效如何,消息亦有利板塊氣氛,不妨趁低收集。

錢修

| 人人做記者 爆料方法 : | 爆料熱線: | (852) 3600 3600 | 電 郵: | news@opg.com.hk | 網上爆料 |

| 傳 真: | (852) 3600 8800 | 手機網站: | m.on.cc | ||

| SMS: | (852) 6500 6500 | MMS: | ireport@on.cc |