內房爭發人債避險

人民幣走弱令市場再度關注內房板塊的匯兌風險,儘管內房去年已爭相在內地發行人民幣公司債,惟大行認為內房境外債佔比並無大減,行業仍備受考驗。本報統計,過去6個交易日有9家內房發行或即將發行人民幣債券,發債規模超過362億元人民幣。評級機構標準普爾料,內房發行人民幣債的趨勢持續。

上周除了恒大(03333)宣布擬發行美元債券外,其餘9間如中國海外(00688)、碧桂園(02007)、萬達商業(03699)等皆計劃發行人民幣債券,規模約362.455億元人民幣。

成本高 多無外匯對沖

標普指出,人民幣兌美元自去年八月起已貶值6%,持有高比重外幣債券的開發商首當其衝,不過大部分開發商皆沒有進行外匯對沖。標普分析師Esther Liu解釋,由於人民幣不能自由兌換,內房對沖人民幣的成本高昂,因此較少考慮對沖操作,但預期將有更多內房企贖回境外債券。她相信今年內房企發行境內人民幣債券或通過境內銀行貸款融資趨勢持續,而熊貓債亦為房企提供多個融資渠道。

她續指,奧園(03883)、旭輝(00884)及禹洲地產(01628)規模較小而外幣債佔比高,融資跟資金風險或影響其信用評級。但標企業評級主管Matthew Kong料,今年遭下調評級的內房將較去年有所減少,主因內地房地產市場氣氛回暖,以及企業信貸情況得到改善所致。

奧園副總裁兼企業融資及投資者關係總監陳嘉揚對本報表示,基於人民幣貶值及融資成本的考慮,公司去年底已開始透過發行人民幣債券來贖回一七年到期之高息美債的50%,現正安排贖回餘下一半,強調公司採取多元化的融資渠道。

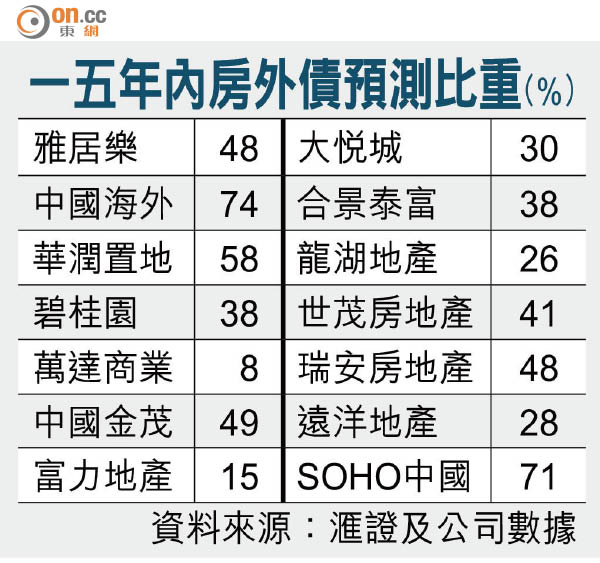

大行認為,人民幣弱勢令內房板塊再度敲起警號。滙證報告指出,內地房地產業多年來一直依靠境外融資,即使不少內房於去年奮力發行人民幣公司債,亦難以「免疫」。該行分析15間內房企的債務結構,並根據公司下半年發行之境內債預測,一五年全年平均境外債佔比僅由去年上半年的44%減至41%,減幅不大,對稅前盈利帶來負面影響。美銀美林亦將人民幣貶值列為今年內房板塊的主要風險,但認為影響屬可控,若人民幣貶值10%,內房將平均錄得4.2%匯兌虧損。

贖回外債不及去年迫切

柏瑞投資亞洲(日本除外)固定收益投資主管劉曙明指出,基於cost benefit(成本效益)沒有去年般明顯,料企業贖回外幣債券的迫切性較去年低。相反企業或選擇「以美債冚美債」,因此相信今年美元高息債仍有需求。劉曙明相信,人民幣走勢將平穩偏弱,料年底人民幣兌美元將跌至6.8至6.9。