- on.cc 東方互動主頁

- 4月1日 (二)

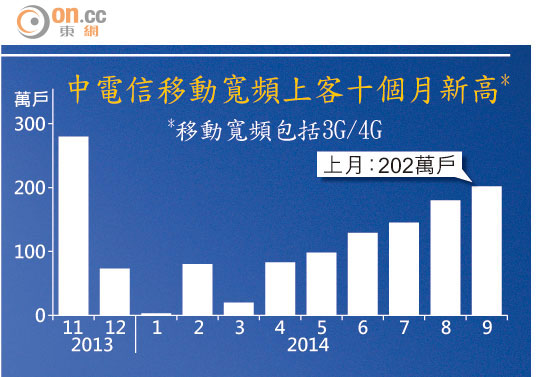

中電信(00728)第三季盈利增5.17%至47.33億元(人民幣‧下同),較市場預期為佳,加上九月移動寬頻(3G+4G)上客創去年十二月以來最多,刺激股價昨日曾升近7%。不過,券商認為,中電信季績雖優於預期,但未來網絡資費有減價壓力,加上需要為資產撇帳,全年盈利增長或只達4.2%。

中電信於昨日公布,截至今年九月底止季度營運情況。今年首9個月盈利上升9.8%至161.69億元,經營收入增加2.21%至2,436.08億元。第三季經營收入則按年減3.88%,息稅折舊及攤銷前盈利(EBITDA)亦按年減少1.39%。

中電信股價昨日收市升5.59%,中移(00941)及聯通(00762)股價分別升2.81%及1.97%。

至於上客數字,中電信九月3G+4G上客達202萬戶,按月增12%,為去年十二月以來最多。首9個月整體移動用戶淨減401萬戶至1.81億戶。

中電信董事長王曉初稱,中電信在九月新增24城市推4G手機服務,促進移動用戶數於第三季止跌回升,並通過推動用戶向3G升級,首三季平均每月每戶移動服務收入(ARPU)較去年全年略有上升。

王曉初又指,自六月起營業稅改增值稅試點擴大至電訊業後,集團加強營銷費用特別是手機補貼管控,但對經營收入造成一定影響。扣除移動終端銷售的經營收入為2,202.92億元,按年增4.78%。

美銀美林維持中電信「買入」的投資評級,目標價5.6港元,預期集團會維持穩定的移動寬頻上客量及ARPU增長,惟集團或需要在第四季為舊式PHS資產撇帳,影響全年盈利增長或只達4.2%。

德銀報告表示,內地電訊業受到營改增、Over-the-Top(OTT)應用程式等蠶食收入,而且同業競爭激烈,下調中電訊二○一四、二○一五、二○一六年經營收入增長1至2%,以反映網絡資費下調壓力的影響。維持中電信「買入」投資評級,目標價港5.6元。

摩根士丹利則指出,中電信手機補貼對收入比率在第三季為7%,較二○一三年全年的20%及二○一四年上半年的18.7%大幅改善,預料今年全年比率可維持15%水平。而移動業務收入比率在三大電訊商中最好,反映中電信在非對稱網絡結算費調整中較受惠。

| 人人做記者 爆料方法 : | 爆料熱線: | (852) 3600 3600 | 電 郵: | news@opg.com.hk | 網上爆料 |

| 傳 真: | (852) 3600 8800 | 手機網站: | m.on.cc | ||

| SMS: | (852) 6500 6500 | MMS: | ireport@on.cc |