中信泰富飆9%憧憬重組

近期市場「熱炒」重組概念股份,中信泰富(00267)昨日股價升逾9%,為最大升幅的的藍籌。花旗報告估計,在綜合企業中屬高槓桿一族的中信泰富,可能會透過出售非核心資產以降低負債水平。該行估計,如中信泰富成功以39億元售出大昌行商業中心,有助將淨負債率由110%降至106%,而若以現價出售大昌行(01828)及中信國際電訊(01883)股權,則有望將淨負債率降至100%。

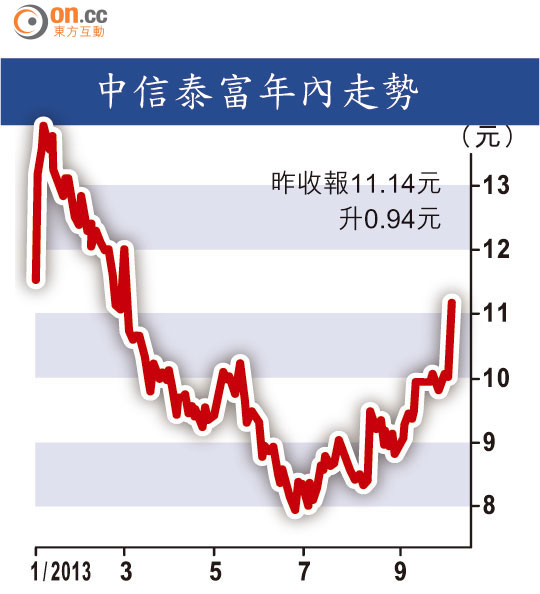

中信系股價昨表現神勇,中信泰富逆市升9.21%,收報11.14元,而同系的中信國際電訊及大昌行,收市分別升6.75%及1.58%。

鐵礦石項目須續泵水

近期市場「熱炒」重組概念,花旗的研究報告指出,預期中港大型綜合企業可能趁資產價值高企時,加快將資產出售以釋放價值,藉此達致更有效財務及風險管理、締造戰略夥伴關係及將非上市資產進行市場價值重估等。

報告指,中信泰富極度欠缺流動資金,加上旗下鐵礦石項目回報低,雖然中信泰富上半年的淨負債率87%,但由於需要在未來幾年為中澳鐵礦項目第三至六條生產線再投放12億美元的投資,估計公司明年的淨負債率將升至110%水平。假如中信泰富成功以39億元售出大昌行商業中心,有助將淨負債率由110%降至106%,而若以現價出售大昌行及中信國際電訊股權,則有望將淨負債率降至100%。

二線投產仍有隱憂

報告又認為,中信泰富屬估值最高的綜合企業之一,較資產淨值有23%的溢價,對公司維持「沽售」評級,目標價為7元。

有業內分析員亦表示,雖然中信泰富日前發出通告指,第二條生產線的電機成功通過了耐壓測試及已被裝回磨機,並正進行帶料調試,但並無明確列出生產線何時能正式順利投產,認為當中仍存在隱憂。他指,無疑出售非核心業務能帶來一次性收益,但認為對公司長遠發展需要作用有限,因此對中信泰富經營前景仍持審慎態度。

澳洲鐵礦石價看升

另外,澳洲資源與能源經濟局發布報告,估計明年鐵礦石每噸平均價格估計上調,由六月時估計的每噸112美元上調至119美元,主要是以中國消耗量增長計,將全數吸收市場供應量。該局亦預測,今年鐵礦石平均價為每噸121美元。分析相信,上調價格有利中信泰富。

近期中信泰富利好消息

1.澳洲鐵礦項目第二條生產線已順利進行帶料調試

2.與中澳鐵礦原有礦主Clive Palmer就專利費爭拗的官司已結束

3.澳洲資源與能源經濟局將2014年鐵礦石每噸平均價格估計上調至119美元

4.市場估計大昌行商業中心出售後,有助降低中信泰富負債率