中移賺1292億增2.7%

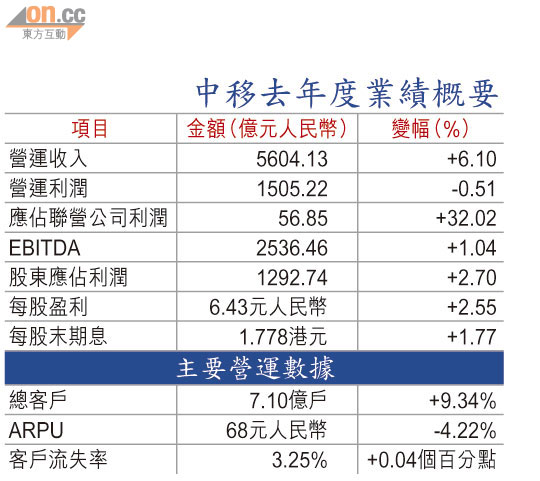

在第四季盈利表現優於預期下,中移(00941)去年度盈利按年增長2.7%至1,292億元(人民幣‧下同),為預期上限。集團未如之前猜測般向母企收購TD3G網絡,而是從一三年開始,直接承擔TD4G網絡投資,令一三年成為「4G上身元年」,小股民對增加派息期望亦將再次落空。

上季有「驚喜」多賺6.2%

期內每股盈利增長2.55%至6.43元,但末期息只增長1.77%至1.778港元,計及已派的中期息,中移的派息比率仍為盈利的43%,財務總監薛濤海表明,集團一三年的派息比率仍會維持在目前水平。單以第四季中移賺360億按年升6.2%,「驚喜」的業績令中移昨日股價一度彈升1.74%至84.60元,收市微升0.24%至83.35元。

中移會否急於向母公司收購3G資產,被券商認為是中移股價的主要不明朗因素,惟在不購入3G資產的同時,中移一三年對4G網絡的投資預算亦達到417億元,使其一三年的資本開支預算,將較一二年大增49%至1,902億元,並於年內將興建約20萬個4G基站。

董事長奚國華解釋,中移決定代替母公司負責4G網絡投資,是考慮到隨着技術成熟,4G服務具備商用條件帶來的發展前景。從他個人評估年底發牌亦將是合適時間,而在兩會期間官員亦曾指出,4G牌照應可於年底至明年初發出。

執行董事劉愛力則指出,長遠而言中移對4G的投資力度,相信仍會相應增加。摩根士丹利昨日發出的分析快報指出,中移業績略勝市場預期並關注資本開支的發展,並暫時維持中移85元目標價及「與大市同步」評級,而麥格理則維持「跑輸大市」評級。

市佔微跌 3G客增71%

在4G全面啟動前,3G服務仍為中移拓展移動數據服務集中點。至去年底中移整體用戶增長9.34%至7.10億戶,3G用戶按年增長71%至8,793萬戶。惟中移在內地市場的市佔率按年跌2.6個百分點至63.90%,淨增客佔整體市場的比例,亦由一一年的48.90%跌至一二年的45.10%。

至於手機補貼開支,薛濤海表示,集團一二年的實際手機補貼開支為238億元,一三年管理層計劃將手機補貼金額略為上調至270億元,以吸引更多2G用戶轉用3G服務,現時中移3G用戶的每月每戶收入(ARPU)為76元,而計及2G集團一二年的整體ARPU按年下跌4.22%至68元。

另外,中移昨日亦公布,根據國資委的規定,集團已決定由一三年改為委任羅兵咸永道及普華永道中天為集團核數師,而接替之前負責有關工作的畢馬威。