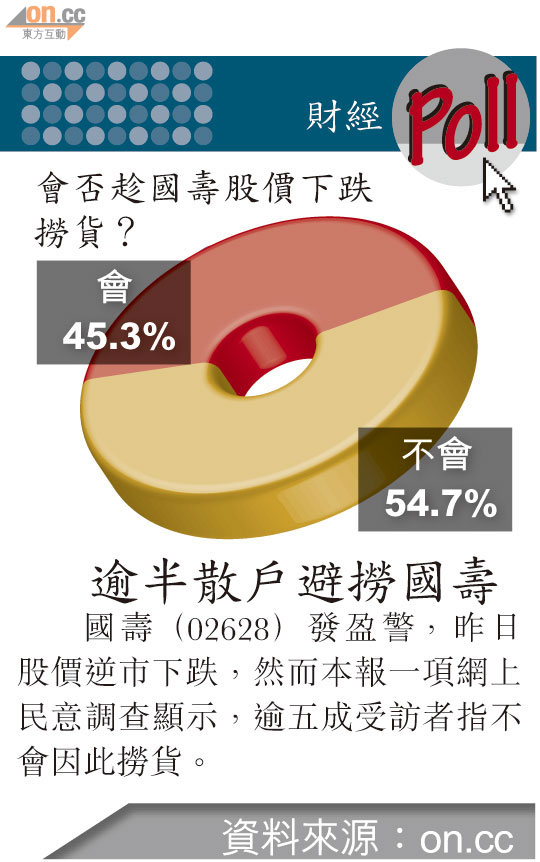

中國人壽(02628)再發盈警,然而券商意見分歧,瑞銀及德銀認為,盈警對國壽影響短暫,維持「買入」評級。不過,鑑於國壽第三季業績或錄逾20億元人民幣虧損,個別券商調低其盈利預測,當中摩根士丹利降國壽每股盈利預測33%。

瑞銀及德銀沒有被盈警「嚇窒」,依然看好其前景,當中德銀表示,國壽今年首九個月盈利表現,將為明年帶來較低的比較基數,預期公司發盈警對估值影響有限,維持目標價26.6元。

不過,瑞銀則調低國壽稅後溢利預測23%,大摩則料國壽首度錄得季度虧損,調低其每股盈利預測33%。惟大摩表示,與投資相關的減值損失,已反映在資產負債表中的非實現性損失,因此無損淨資產及內涵價值,料估值不受影響,所以不會調整其目標價。

瑞信指保險商陸續推新產品,同時銀保銷售渠道陸續有改善,故維持整個板塊「增持」評級,特別看好平保(02318)及太保(02601)。