大師筆陣:意債危機的投資新啟示

近期歐洲主權債務危機未見改善的曙光,並看似逐步影響其他大型經濟體系。意大利的公共債務規模達1.9萬億歐元(約20萬億港元),作為歐元區的第三大經濟體系,如果意大利爆發債務危機,很可能引發連鎖反應,極大地衝擊歐元區的未來發展,以及國際金融體系和全球經濟。

要化解區內債務危機,我認為不能單靠一個國家甚至是一個機構。德國、歐洲中央銀行或歐洲金融穩定機構(EFSF),都不能單獨承擔財困國家債務。無論救助基金的規模有多大,不論德國納稅人是否願意多出援助,眼前危機不可能就此解決。就讓我分析意大利的情況對歐洲經濟前景的影響。

成本高難競爭

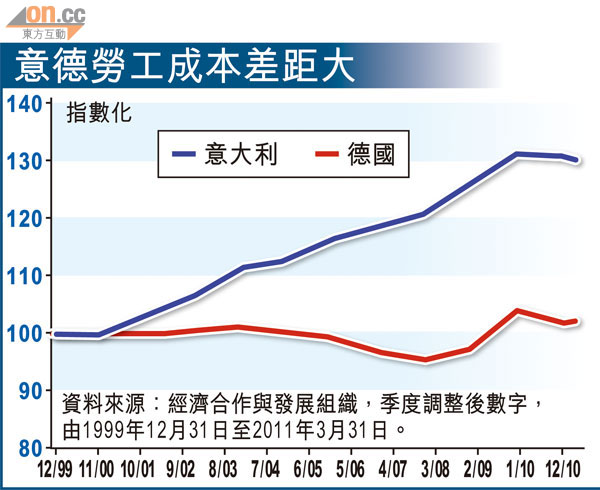

意大利勞工成本較高,在國際間缺乏競爭力,因此政府收入增長有限,不足以償還巨額負債。據經濟合作與發展組織(OECD)的數字顯示,意大利過去10年的單位勞工成本(Unit of Labor Costs)便上升約30%,但德國的成本同期只上升2% ,顯示意大利的競爭力遠遠落後。近期意大利政府債券孳息升至7厘的高位,政府債券孳息與經濟的收入能力差距持續擴闊,意大利正逐步走進債務困局。

在歐元九九年推出之前,意大利可以透過貨幣貶值25%至30%,去解決意大利面對現時的債務困境。例如貨幣貶值後,意大利的轎車製造商快意(Fiat)便可重拾與德國福士(Volkswagen)競爭的能力,賺取更多利潤,為意大利政府提供更多的稅務收入。然而,留在歐元區之內,意大利的唯一選擇是長期緊縮財政和接受內部通縮,這很可能引起政黨和民眾不滿,預計需要多年才可實現目標。

歐恐深度衰退

名義國內生產總值增長轉弱,但負債孳息上升,對意大利構成實在的風險,並可大幅推高債務佔國內生產總值的比率,迫使政府採取更嚴厲的緊縮措施。因此,我預期意大利債券孳息應會進一步攀升,反映私人投資者不願借款予意大利政府。目前不少市場人士亦預期意大利會步希臘後塵,出現局部債務違約或最終被迫退出歐元區。

歐債發展的最後結果可能是一個或以上成員國需要退出歐元區,並重新推出本國貨幣,如意大利要發行新里拉。若不適時實施資本管制,退出歐元區的過程可能在債市和股市掀起巨浪。事實上,歐元區經濟很可能已經步入衰退,而歐元區經濟有機會陷入深度衰退,進一步削弱銀行的實力。中期來說,歐元計值的債券將會受累。

避險揀美亞債

在動盪的市況下,審慎的投資者應集中投資於非歐元計值的資產,因為這些資產應會被捧為新的資金避難所,例如美元或亞洲貨幣的投資級別債券,其票息收益在目前低息環境中,亦都有利投資者緩和市場波幅。

祈連活小檔案

祈連活(John Greenwood)為景順集團首席經濟師,亦從98年起獲委任為香港外匯基金貨幣發行委員會的委員。祈連活最為港人熟悉的是其「聯繫匯率之父」的稱譽,這源於1983年他以Asian Monetary Monitor編輯的身份撰寫了一篇文章,提出聯匯的好處,同年港府亦決定把港元與美元掛鈎,至今依然維持。