國泰勁賺 買機擴軍

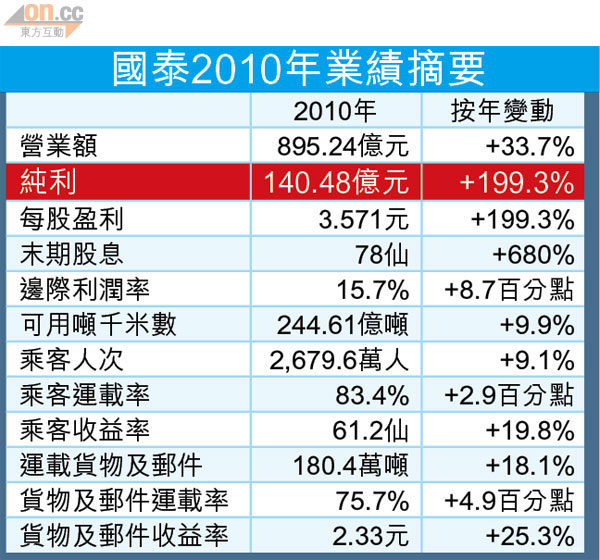

受惠全球經濟復甦,國泰航空(00293)去年盈利創新高,達140.48億元,按年勁升1.99倍,每股盈利3.571元,派末期息每股78仙。國泰主席白紀圖宣布擴張計劃,會再購入共25架新飛機,他預期收益可與運載量同步上升。不過,券商關注國泰盈利強勢能否持續,而高油價更令公司前景蒙上一定陰影。

去年度國泰除盈利外,運載率及收入也創新高。常務總裁史樂山表示,去年貨運方面的增長特別強勁,75%的運載率較平常的70%為高,但相信今年難以維持該增長,因此今年在貨運方面的運力只會有低雙位增長。

年內,國泰的收益率強勁反彈,貨運收益率勁升25%至2.33元,而乘客收益率亦升19.8%至61.2仙,帶動營運收入強勁反彈,若扣除燃油對沖、非經常性項目、及稅前的航空公司營業溢利達94.65億元,較去年同期勁升32倍;另外,國泰期內出售空運貨站及港機工程(00044)亦錄得特殊收益21.65億元。

股價升4.5% 大行睇淡

國泰業績創新高,昨日股價上漲4.5%,收報18.94元,成為最大升幅藍籌股份,但投行對今年的營運能否維持高增長有保留。

麥格理稱,國泰業績已反映於股價,燃油價格持續上升,再加上產油國局勢不穩大有可能擴散至其他中東地區令供應不續,對航空公司造成壓力。麥格理料乘客增長較低及市場供應增加,令國泰今年增長難以再闖高峰,故給予「中性」評級,目標價22元。高盛則認為,國泰撇除特殊項目,淨利潤僅113億元,低於該行預期的129億元。高盛相信國泰的乘客票價前景指引及對燃油對沖會是股價上升的動力,給予「買入」評級,目標價26.6元。

白紀圖稱,現時需求仍強勁,會續增聘人手,計劃今年增聘2,300名人員,包括1,300名機艙服務員及250名機師;此外,也會向員工發放相等於五周薪酬加港幣6,000元或半個月薪酬的年度分紅,以低者為準。國泰同時宣布續購飛機,包括15架新空中巴士A330-300型飛機及10架新波音777-300ER飛機,二○一五年底前付運。國泰或會再增購入14架飛機。此外,停泊在沙漠的五架波音747已重新投入服務。

與國航合資快將營運

至於國泰與國航(00753)合資的空運貨運公司何時營運,史樂山料短期內可營運。國泰正向該公司出售四架波音747,其中一架已出售,餘下三架會於今明兩年售。白紀圖表示會繼續增持國航。