Smart Money:金油股旺邊隻值博?

市場期待美國第二輪量化寬鬆政策出台,美元持續偏軟,金價屢創新高,而石油需求在第四季亦殷切,部分從事上游金礦及油企的公司料最受惠。散戶不妨考慮在今季留意相關油金股份,重整投資組合。

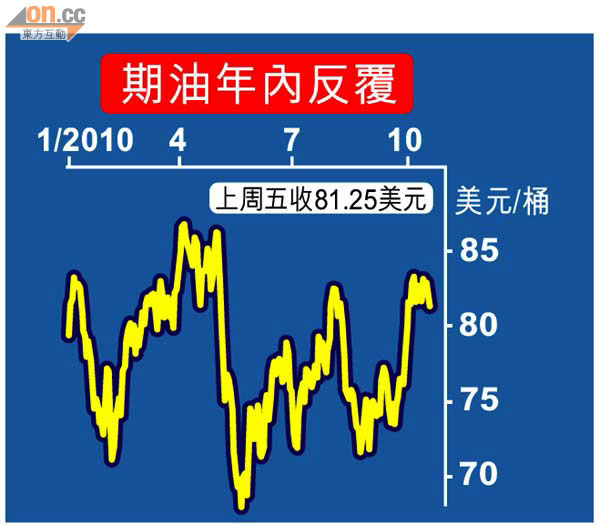

油股:需求強勁推高價格

敦沛證券助理副總裁李偉傑稱,零售股於第三季累積一定升幅,第二輪的量化寬鬆政策於今季可望帶動商品價格升勢,踏入第四季是入市時機,投資者宜主攻較着重上游業務的油企。他建議留意美匯走勢,因為商品價格的升幅是受美元疲態帶動,一旦美匯指數反彈至78.5附近,應提防匯價轉勢。

中國在金融海嘯中崛起,國際能源組織(IEA)證實中國已超越美國成為全球最大能源消費國,佔石油總需求一半,油價可望得到支持,分析甚至預期國際油價可於今年內推高至每桶100美元。新鴻基金融分析員梁健兒預期季內油價將於68美元至90美元區間上落,今年冬季特別寒冷,亦刺激取暖用油。

中石油上望11元

油股中,梁健兒首選中國石油(00857),雖然12倍的股值並不是同行最低,但中石油兼營上游及下游業務,當油價在70美元至80美元之間徘徊,對企業最有利,因油價一旦升穿80美元會增加稅務支出;在下游業務方面,若內地成品油價格機制減低調價周期,亦利好業務發展。投資者可於股份下試9.5元以下買入,上望11元。

中海油捕捉升浪

李偉傑同意中石油值得在季內作長線投資,因其下游業務中的汽油銷售表現強勁,但他仍首推中海油(00883),因其主要的上游業務最能捕捉油價升勢,預期業績及盈利理想,目標價18元,散戶可於16元入市。至於中石化(00386),他認為該公司業務以下游為主,表現視乎經濟增長,若未來內地成品油價更接近國際油價將有利盈利。

金股:開採成本預示盈利

上游金礦企業負責開採,業務面對金價波動的風險,當金價愈高愈能帶動盈利,而下游企業在金價飆升時會增加採購成本,盈利視乎企業轉嫁成本能力。新鴻基金融分析員梁健兒提醒油價高企對集中上游業務的金企尤其不利,投資者宜於金價調整時才買入相關股份。她相信金價跌勢或會是短期而急速,在1,260美元有重大支持。

可留意瑞金紫金

敦沛證券助理副總裁李偉傑認為瑞金礦業(00246)盈利能力穩健,市盈率最低,技術走勢上未見裂口高開,可望升破16元,投資者可在14元吸納。雖然紫金礦業(02899)早前面對管理問題,而隨內地對環保監管提高,企業營運亦受環保監控,他認為因企業規模最大,仍值得待回落至7元以下買入。

然而,他認為招金礦業(01818)市盈率高,不宜高追;而靈寶黃金(03330)集中下游業務,雖擁有金礦但以冶煉業務為主,不直接受惠於金價上揚,金價攀升反導致成本上升及採購風險增加。

在主要金礦股中梁健兒首推瑞金,據彭博綜合大行的平均預測,其二○一○年預測市盈率約13倍,二○一一年則逾11倍,在同行中偏低。

另外,該企業業績理想,上半年增長43.2%,對金價走勢敏感,不少收入來自黃金業務,她建議投資者在股價回落至約12元分段吸納,長線目標價為16元。

招金26元見阻力

另外,梁健兒認為招金估值雖貴但公司規模大,營運質素高,預期該股在26元開始見阻力,散戶可於23元以下吸納,料會重上高位27元。

金價持續攀升至衝破1,300美元關,帶動金股累積一定升幅,瑞金及招金分別於今年內累升22.89%及66.45%,紫金則微升逾5%。

梁健兒指出,美國將於十一月舉行中期大選,市場預期第二輪量化寬鬆政策同期出台,若措施較市場預期遲推出,屆時美元可能反彈,迫使金價及油價調整,因金礦股與金價走勢相關性高,股價可能被拖累。