馬煒喬表示,一般歐美B級以上的私立大學一年學費4萬多美元(約31.2萬多港元),以一個學位基本讀四年計,即學費至少共要16萬美元(約124.8萬港元)。

再者,大學學費每年加約4%至4.4%,每年又需按學校要求繳交保險和生活費,四年的海外學習生活就需花費約20萬美元(約156萬港元),18年後或加至40萬美元(約312萬港元)。

如此龐大的花費,為人父母一定要提早準備。據以下的案例,假設由受保人出生初期開始供儲蓄保險,供18年,即216個月,每月供1萬元,即每日只需儲約333元即可。馬煒喬表示:「假設儲蓄保險年回報率5%,18年後要儲350萬元是沒有問題的,足夠去讀哈佛大學!」

馬煒喬指出,投資顧問會為投保人作出風險評估,建議他們參加一個最合適的計劃。如果供款時間長,他會建議家長包含股票基金、對沖基金及債券的投資組合。他解釋,這既可保本,又可在風險不太高下,提供較高的回報。

留意供款期限 免鎖資金

另外,市面上的「兒童保險」都設有供款期限,一般是在子女年屆18或21歲,就可以分期取回「現金價值」。若中途終止計劃,可取回的金額有限,因此,投保前要慎重考慮。若家長怕投保後會鎖死資金,馬煒喬則建議他們採用一些可容許分期提款、提款金額由家長釐定的儲蓄計劃,以減少限制。

注意細節 預算最差情況

在投保前,家長須注意保單上的細節。馬煒喬提醒,家長須知道保險公司的紅利是可變動的,並非保證回報。他說,教育基金只是一項保本的投資,家長對回報勿期望過高。家長亦須先着眼投資環境出現最差的情況,再預備後備計劃,如未能及時預備足夠金錢讀海外大學,會否仍有足夠資金留港升學等。

馬煒喬謂,只要投保時間長,加上現時紅利有3至4厘,家長買一般的儲蓄人壽保險是足夠子女留港升學的。三三四學制推行後,學生須讀四年大學,每年學費大概約為4萬至5萬元不等(視乎所讀學校及所讀學科而定),四年則需要16萬至20萬元不等。

儲蓄保障計劃 頗多選擇

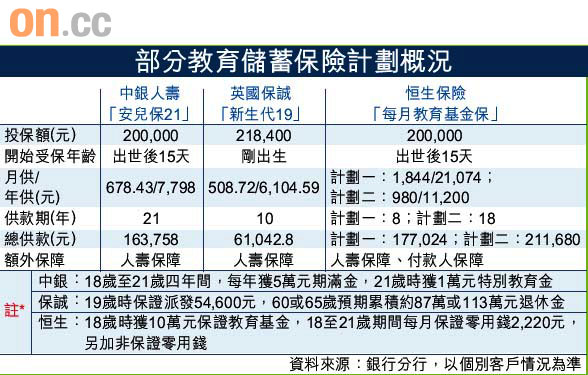

多間銀行或保險公司均有提供儲蓄保障計劃,中銀人壽「安兒保21」計劃更提供期滿金,受保人在18歲至21歲四年間,每年獲發相當於投保額25%的期滿金,方便受保人交學費之用,21歲期滿時可獲得相當於投保額5%的特別教育金。

恒生保險「每月教育基金保」則有兩個計劃,設供款期8年或18年,受保人在18歲時可一筆過獲取投保額50%的保證教育基金,並在18至21歲期間每月獲發零用錢,分保證及非保證部分。同時要注意雖然8年供款時間較短,但每月供款額較18年期計劃多出一倍。

學費18年後倍增

子女成績優異,能到海外名牌學府升學,固然是可喜可賀。不過,金融海嘯席捲全球,海外大學的學費卻有加無減,每年約有4%的增長。若子女成績非最突出,未能獲得獎學金,18年後的學費就是現在4年學費總和的一倍有多。有理財顧問指出,以史丹福大學為例,由現年開始,四年學費為125萬港元,但由於名牌大學每年學費增幅一般約4%,所以18年後就需要265萬元,比現時多出一倍。

相比之下,在香港讀大學依然較經濟實惠,單按目前的學費比較,香港的大學學費每年只數萬元,相對外國名牌大學每年動輒要三、四十萬元。在三三四新學制推行後,香港的大學每年學費由目前4.12萬元,增至5萬元。撇除昂貴的書簿費和雜費,如冷氣費、膳食費、車費等等,單單是四年學費,就需20萬元。雖然政府亦會繼續為學生提供資助,但家長的財政負擔仍比從前重。

因此,無論將來子女留港升學,抑或是到海外就讀,家長都必須做好兩手準備,盡早為子女儲蓄一筆備用金。

儲蓄投資 回報可觀

愈早投資回報會愈佳!若以儲蓄20萬元留港升讀大學為目標,由子女一出生開始每月儲蓄1,000元,假設沒有任何利息回報,20年後所得金額就有240,000元,勉強足夠應付學費。(見左表)

若家長們不是單純儲蓄,效果便截然不同。同樣是月供1,000元,投資期亦為20年,假設每年回報有5%,20年後的本金連利息共有407,458元,較單純儲蓄多近70%;若投資期不變,假設年息為8%,月供同樣為1,000元,投資期同樣為20年,本金連利息共有572,660元,較前者多逾40%,更較單純儲蓄多近1.4倍。由此可見,每年回報雖然只相差3%,但小數怕長計,廿年後的回報是差天共地的。