方案拍板 自願醫保 棄立法規管

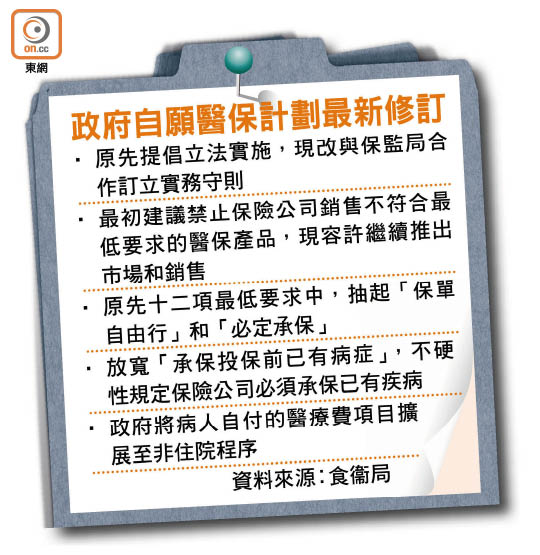

討論多年的自願醫保計劃終敲定方案,食物及衞生局不僅放棄立法規管,改用實務守則形式推行,連十二項最低要求亦「大打折扣」,聲稱因暫緩設高風險池需抽起「保單自由行」和「必定承保」兩大核心項目,並建議放寬「承保投保前已有病症」,保險公司可不承保申請人於投保前已有的疾病。當局的最新建議,容許保險公司繼續推出和銷售不符合計劃的個人醫保產品,討論多時,結果只是原地踏步。

食衞局因應自願醫保計劃公眾諮詢報告,落實以非立法形式推動計劃,並修訂標準計劃的最低要求。根據一四年公開諮詢的標準計劃,當局訂出十二項最低要求,但當局聲稱,公眾諮詢報告顯示市民對於設立「高風險池」有分歧,例如有意見認為耗用大量公帑,並質疑為資助高風險池運作而預留的公帑是否足夠等。當局最新建議把「必定承保」及「保單自由行」兩項核心抽起,只落實其餘十項最低要求。

最低要求中「承保投保前已有病症」,當局亦讓步。公眾諮詢報告提及,在電話調查發現,近八成受訪者支持為投保前已有病症提供保障,並設立賠償等候期。但來自保險界意見認為,此項要求或增加索償額,令整體保費大幅上升,減低健康、年輕人士投保意欲,本港保險公司並無相關的核保或索償經驗。

保險公司可不承保「已有疾病」

當局表示,權衡消費者保障和保費負擔後,最新建議保險公司可以向申請人提供不承保項目、但保費較低的標準計劃,或承保已有病症而附加保費的標準計劃。

為減少濫用,原先引入費用分擔安排,即電腦掃描等先進診斷程序,病人最多自付百分之三十醫療費。隨着日間手術增多,當局最新建議將病人自付的醫療費項目擴展至非住院程序,暫未列明金額及比例。

當局將設立辦事處審核哪些醫保產品符合規定,並計劃明年敲定實務守則和扣稅安排。另外,當局亦會設立兩年的保單轉移期,讓保險公司有充足時間準備保單,保險公司要在轉移期內提供最少一次機會,將不符合計劃規定的保單轉為標準計劃或靈活計劃。

團體稱乏吸引力 難助公院分流

社區組織協會病人權益幹事彭鴻昌認為最新的自願醫保計劃,對長期病患者吸引力不大,難以協助公立醫院分流病人至私營機構,「保證續保」仍對小部分一向有購買醫保的健康人士具吸引力。

保險業聯會醫療改革專責小組副主席陳秀荷指出,目前無產品百分之百達到自願醫保的最低要求,若符合要求列明的保障金額,保費料較現時貴一成。她認為,自願醫保無助吸引新客,成功與否在於稅務優惠,冀當局盡快交代細節。