企業盈警潮 勿撈內需出口股

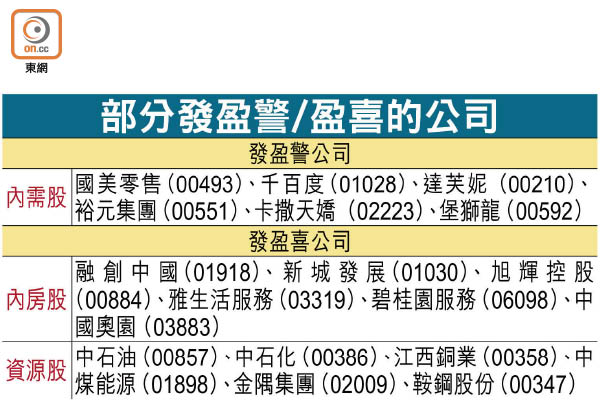

踏入中期業績期,據本報統計,由七月三日至昨日約一個多月,共有163間上市公司發盈警,盈喜則有146間。當中,資源及內房股成為盈喜股的重要成員,而內需股續弱勢,成為發盈警的重要板塊。分析料,個別內需及出口股受累貿易戰影響,籲不宜沾手,看好資源股。

滙證發表報告指,根據資料顯示,上市公司發第二季度盈喜的數目比第一季為多,整體而言,相信上半年企業盈利表現穩健,又認為市場不利因素已大致反映出來,包括環球經濟放緩及貿易衝突等外圍不明朗因素,因此對相關股價表現帶來支持。

內地金融股可吸納

該行補充,過去一及三個月內,MSCI中國指數的十二個月每股盈利預測勢頭依然樂觀,主要在材料、科技及地產股推動下,上述佔MSCI中國指數達47%。同時,能源、非必需消費品、材料及科技板塊預計將在今年實現最高的每股盈利增長,而科技、地產、非必需消費品及醫療保健則在一九年或會錄得最強勁的增長。

報告重申,對今年下半年企業前景更好的預期,當中包括強勁且可持續的盈利增長、較低的估值、流動性支持、更好的政策組合以及更高的信貸增長和投資刺激等,籲增持內地金融股並減持非必需消費品股。

水泥石油板塊值博

宏滙資產管理董事及投資策略總監林嘉麒表示,「真盈喜」及「假盈警」股才值得投資。基於油價去年底回升,對石油及石化股業績帶來支持;而在內地加大基建投資下,對水泥需求持續及價格帶來支持,而且受貿易戰的影響輕微,故看好走勢。

他提及,目前難以估計貿易戰實際影響有多大,但對部分內需及出口股有一定直接影響,最快下半年業績中會反映出來,因此建議投資者要避開該等板塊。

不過,富瑞唱好體育用品股,預期上半年業績表現不俗,認為安踏(02020)表現增長優於其他品牌,主因由強大的中國FILA業務帶動,期內收入及盈利按年分別升30%及20%;又料李寧(02331)上半年同店銷售回復正增長,其盈利按年大升逾40%。該行對安踏、李寧維持「買入」評級,特步國際(01368)維持「跑輸大市」評級。