大摩踩騰訊降盈利預測

下月十五日才公布今年第二季業績的騰訊控股(00700),本周已被最少5家中資或外資券商下調目標價。當中,摩根士丹利憂慮遊戲《絕地求生》系列未能變現、世界盃影響廣告收入等負面因素令其次季業績轉弱,拖累股價,輕微下調騰訊今年起三年收入及盈利預測,目標價降至498港元。

近日削騰訊目標價的券商,主要針對讓該股股價去年爆升的遊戲業務。大摩料該公司第二季手遊及個人電腦(PC)遊戲收入分別按季倒退18%及13%,至178億及122億元(人民幣‧下同)。

世盃料影響廣告收入

該行指,通稱為「吃雞」的《絕地求生》雖然玩家反應熱烈,但尚未獲得監管機構准許收費變現,還分薄其他遊戲的玩家投入程度,其中包括去年底推出的手遊版《QQ飛車》。去年的王牌遊戲《王者榮耀》上季步入成熟期,騰訊卻缺乏新遊戲推出,未能克服高基數效應。PC遊戲既受制於玩家愈來愈鍾情手遊的趨勢,現有的《英雄聯盟》及《地下城與勇士》按年增長有放緩之虞。

管理層於五月中公布首季業績時提過,還在專注提升尚未商業化的戰術競技類遊戲的用戶規模,預期大力推廣工作及延遲在中國商業化,短期會對手機遊戲收入造成影響。雖部分遊戲要等監管機構開綠燈,變現時間存不確定性,但強調只是時間問題,策略型遊戲變現潛力可觀。

大摩又料,世界盃會輕微影響次季廣告收入;而當局要求支付平台交存備付金比例在明年一月中逐步升至100%,短期會減少利息收入。該行估計,騰訊次季毛利率會因為高毛利遊戲的貢獻減少,回落至47%;收入按年增長31%至739.58億元,非通用會計準則(non-GAAP)盈利按年增長10%至180.23億元。

該行補充,騰訊收入按年增速將「見底回升」,對今年下半年推出的PC遊戲看法正面;又指近期推出的手遊《魔力寶貝》和《自由幻想》反應正面,《劍俠情緣3》可望成為新的催化劑。騰訊遊戲種類齊全、主導分銷渠道、自家研發能力有保證、並與海外頂級遊戲開發商保持合作。

評級仍正面 股價靠穩

華泰證券早前提到,微信小程序五月底月均活躍用戶(MAU)人數達到4.36億,比去年十二月大增逾1.26倍,正改變應用程式(App)的生態,預期小程序一至兩年內會開始有收入。

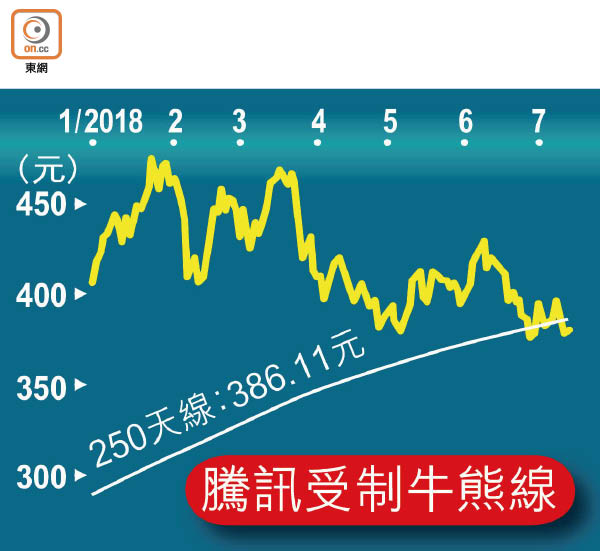

值得一提,大摩、野村及瑞信調低騰訊目標價報告當中,所持理據均沒有提過中美貿易戰,三家大行分別維持「增持」、「買入」及「跑贏大市」的最高評級。騰訊股價靠穩,盤中高見384.8港元,升1.42%;收市報380港元,升0.15%。