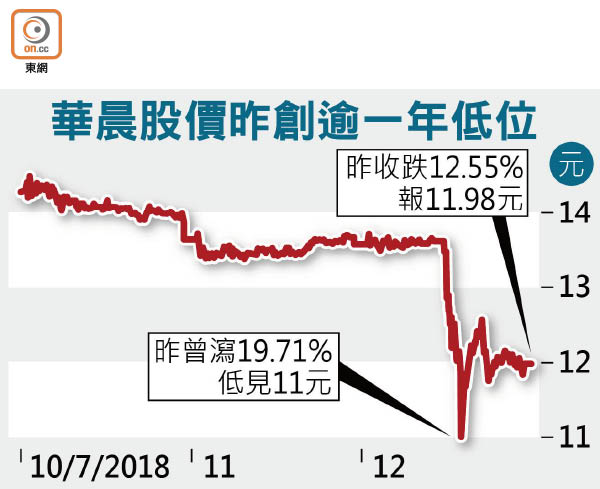

華晨業績堪憂冧12%

德國寶馬傳計劃增加與華晨中國(01114)在中國的合營公司持股比例至75%或更多,意味華晨持股將減至最多25%,中金認為,隨着中國繼續開放汽車市場,合資企業的收入料會逐漸下降,將華晨目標價大削36%至12.5元。華晨昨日股價一度大挫逾19%,低見11元,收報11.98元,跌12.55%,創逾一年新低。

外媒報道,寶馬計劃將中國合營公司華晨寶馬的持股比例,由現時各佔一半提高到至少75%。然而,內地傳媒引述華晨董事長祁玉民否認有關消息。

據資料顯示,華晨與寶馬的合作期限於二○二八年屆滿,而寶馬早前也表示,已與華晨簽署擴大華晨寶馬經營協議,並提高產能,包括確定BMW iX3電動車將會在華晨寶馬瀋陽基地進行生產,預計二○二○年投產。

中金下調兩年盈測

中金認為,寶馬或會要求更有利的股權結構,以形成長期合作承諾,加上進口關稅下調令入門級和中檔豪華車品牌受壓,或會迫使車企降低其汽車價格,故下調華晨今、明兩年的盈利預測分別9%及17%,維持「中性」評級。

宏匯資產管理董事及投資策略總監林嘉麒坦言,華晨現時盈利主要倚賴華晨寶馬,加上其品牌溢價亦來自寶馬,一旦失去其「光環」,不但未來盈利表現有可能會斬半,其股價亦會出現大折讓,形容屆時情況「可以好恐怖」。

資源被分薄 風險高

他續指,外資車廠最值錢的就是品牌,中國作為寶馬在全世界銷售增長最快速的市場,寶馬理所當然想增加其持股權,此外,寶馬為滿足其生產線的需要,亦可選擇與多方汽車企業成為合作夥伴,包括近期與長城汽車(02333)成立合營公司,生產新能源及內燃機車,雖然合作的車款不同,但仍增加華晨潛在風險,即寶馬未來發展策略或會偏向新能源汽車,令華晨資源進一步被分薄。

事實上,中國發改委於今年四月已經宣布,四年之後將全面開放撤銷外資車廠在華合資公司的持股上限。不過林嘉麒認為,無論外資或日資車廠,目前在銷售及技術調配等方面仍然需要依賴中資車企,現階段不會完全「撇甩」中方合作夥伴。

其他車股亦急挫,當中,北京汽車(01958)收跌6%,廣汽集團(02238)下跌2.21%,東風集團(00489)下跌1.42%。