港交所3招趕絕殼股

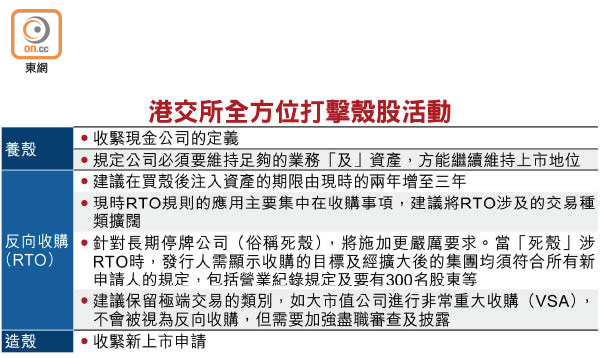

香港監管機構繼續打擊「殼股」買賣!香港交易所(00388)集團監管事務總監兼上市科主管戴林瀚預期,本月尾或下月初會發表有關借殼上市諮詢文件,主要採用三招打擊買賣公司上市地位的殼股活動,包括建議收緊現金公司的定義、規定公司必須維持足夠的業務「及」資產,方能繼續維持上市地位,以及收緊反向收購規則(RTO)。

戴林瀚接受訪問時表示,有關諮詢為期兩個月,視乎市場反應,希望盡快發表諮詢總結。香港證監會與港交所已就諮詢文件有緊密溝通,而與市場進行非正式諮詢時,亦普遍支持有關方向。

強調不影響合法併購活動

他指出,殼股活動雖只佔整體市場的小部分,但會破壞市場信心及質素,引起投機交投、市場操縱,以及沒必要的市場波幅等,建議方案將是非常「針對性」,相信只會影響小撮公司,並強調不會影響合法的收購及合併活動。

過去幾年,市場對殼公司需求增加及殼價顯著上升,他留意到一些公司的市值與其業務不成正比,「公司不只沒將業務做大,反而顯著縮小業務規模,只想維持上市地位,希望有朝一日,會發生借殼!」

戴氏亦注意到近年殼活動已超越傳統交易,不是純資產買賣,已不能利用現有的上市規則處理,需要採取更進取方法。他認為現在是適當時候修改上市規則,將之前的指引信編成規則,及將現行規則未能涵蓋的範圍加入。

港交所將從三個途徑打擊殼活動,第一是在新上市層面,現時已收緊了新上市申請,第二是「養殼」,第三則是收緊買殼後注入及出售原有資產的限制,收緊反向收購規則。

針對「養殼」,現時上市規則第13.24條規定公司需維持足夠的業務運作「或」資產,以保證其股份繼續維持上市地位。他指,留意到不少公司雖有足夠資產,但業務運作很少,實際上並不是進行生意業務,只是持有資產以維持上市地位。

港交所建議修例,必須要有足夠的業務運作「及」資產,故公司不能再依賴只持有資產而沒有足夠業務去維持上市地位。港交所在審視公司的業務時,會視乎其商業模式、規模等,他舉例,將來只持有證券投資的公司可能不符此例。

根據規定,如不符合第13.24條,公司需要停牌,若在一段時間內仍未能處理,最終或要被除牌。

「現金」定義包括股票投資

港交所亦建議收緊現金公司規則,擴大「現金」的定義,現時的定義只包括現金及短期證券,建議將包括容易套現的投資,如上市證券的投資將會被視為現金,目的是令公司更難將現金「泊」在一些流動資產以維持上市地位。

現金公司並不符合上市要求,需要停牌;公司可於一年內尋求復牌,但需證明有適合維持上市地位的實質業務,惟申請被視作新上市處理,如未能滿足新上市要求,上市地位或被取消。

戴氏承認,第13.24條的建議修訂會影響一些現成上市公司,但相信不會太多,而收緊第13.24條及現金公司定義會設十二個月過渡期,從事經紀業務的發行人不包括在內,港交所在應用時會保持彈性。

延長注資期限 降買殼效益

收緊RTO規則方面,建議在買殼後注入資產期限由現時兩年增至三年,他解釋是根據處理的經驗,如增至三年可涵蓋大部分個案。期限增長令殼股活動更不符經濟效益及不明朗,公司也需作更多披露。

戴林瀚指,港交所收緊新上市,理論上殼股供應減少,殼價會上升,但打擊「養殼」及收緊RTO,令殼股活動風險增加,買殼的需求會下跌,希望殼價下跌,令「後門」上市變「前門」上市!他又希望假以時日殼股活動不再在港出現。

立信德豪會計師事務所董事林鴻恩認為,收緊現金公司會令合適的殼股種類減少,買賣這些公司的風險提高,買殼後注入資產的期限增至三年,亦令時間及成本增加,令買賣殼的誘因下降,間接控制或壓抑買賣殼的活動。