理財Campus:專家教轉按套現賺息差

香港銀行近日再掀按揭戰,搶推實際利率低於2厘的拆息按揭(H按)和定息按揭,配合現時部分銀行提供逾2厘存息的美元定期存款,以及貸款額1%現金回贈,業主轉一轉按隨時「賺」數萬元落袋?

香港尚未跟隨美國加息,目前H按息率低至2厘樓下,另部分銀行推出首年按息為1.68厘的定息按揭(其後最低息率H+1.28厘)。精明的業主們可有想過,可就已過罰息期的按揭進行轉按,以從中賺一筆?

值博與否睇差價罰息期

經絡按揭轉介首席副總裁劉圓圓指,去年有半數月份的轉按金額超過一百億元,單月轉按宗數由2,000至4,000多宗不等,較一六年初單月不足50億元轉按金額、千多宗轉按宗數升幅明顯。業主轉按前,首先要看是否已過罰息期,建議息差至少有0.3至0.5厘才值考慮。

早幾年不少業主敍做按揭的實際息率為2.15厘,對比現時首年按息1.68厘的定息按揭,息差0.47厘。

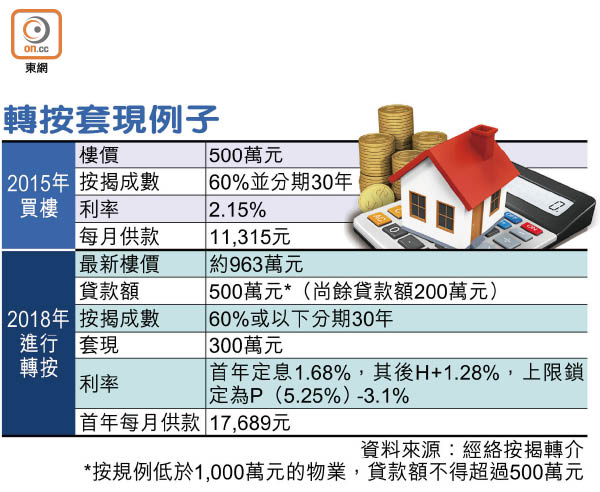

據經絡按揭轉介資料,若一個在一五年樓價500萬元的單位,三年後升值至963萬元,業主決定轉按,套現300萬元,按規例樓價低於1,000萬元,以六成計貸款約578萬元或500萬元(以低者為準),而每月供款會由11,315元增至新按揭計劃首年每月的17,689元,亦即首年供款多了76,488元,以及轉按涉及約1萬元的律師費,但新按揭計劃有1%、即50,000元的現金回贈,故只要找到一年高於36,488元的投資回報已經有賺。以下有兩個賺息差甚至投資增值的例子參考。

PLAN A 首年袋31,000元 做美元定存收息2.2厘

對於穩穩陣陣的投資者,定存是不俗選擇。美元和港元在聯繫匯率下,匯率相對穩定,現時美元定存的息率更優惠。以一年期美元定存為例,符合條件的中銀香港客戶可獲2.2厘存息;渣打客戶可獲2.25厘。

留意涉及匯率差價

當然,把港元換作美元會涉兌換差價。另外,大家可選擇3個月等較短年期的美元定存,博日後美國再加息,美元定存息率再獲上調。

以上述例子計算,300萬港元可兌換逾38萬美元,一年期美元定存息率2.25%,可獲利息8,653美元,或約67,500港元,計及轉按成本以及現金回贈,變相首年有逾31,000港元落袋。

PLAN B 首年賺7萬元 買公用股息率高 諗得過

若嫌定存太穩陣,或想考慮風險較高的股票投資,期望取得較高潛在回報。當中,業務較穩定、息率較高的公用股和收租股可考慮,如中電控股(00002)、領展房產基金(00823)近日分別有約3.6厘和3.3厘的股息率。若以中電股息率3.6厘計算,300萬元投資本金,年收息108,000元,當中未計及股價變幅。計及轉按成本以及現金回贈,則首年賺逾7萬元。

跟隨恒生指數走勢的盈富基金(02800),息率有逾2.4%,年收息達72,000元。若盈富如去年一樣全年價格升近36%,計及股息總回報達40.5%,300萬元更可賺121.5萬元。

另騰訊控股(00700)去年升1.14倍、吉利汽車(00175)同期升2.65倍,倘投資者在年頭All in並持貨到年尾沽出,隨時夠付另一層樓首期。惟謹記賺息蝕價的風險永遠存在。