友邦料績優最牛睇75元

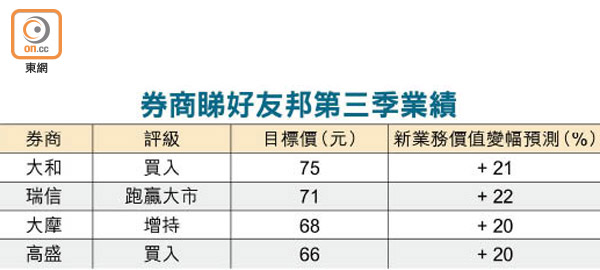

友邦保險(01299)將於本周五公布第三季業績數據,券商一致唱好友邦表現,預計其新業務價值可維持強勁增長,按年最多增22%,目標價最高75元,潛在升幅達22.85%。投資界則建議市民長線投資友邦,並伺機於60元以下增持。

股市氣氛轉好,加上受業績表現帶動,友邦股價年初至今已大漲39.54%,昨收市報61.05元。信誠證券聯席董事張智威指,友邦業績表現穩健,在內地的增長勢頭強勁,認為可作長線投資,建議投資者待友邦股價跌穿60元時入市,初步目標價為68元。

一眾券商亦看好友邦表現,料其新業務價值可維持穩健增長,並以瑞信最樂觀,料友邦第三季新業務價值可按年升22%至8.41億美元(約65.59億港元),今年下半年則升18.5%至17.65億美元。

內地業務擴展奏效

瑞信指出,東南亞地區股市年初至今升約13.6%,加上債券孳息率回升,對友邦內涵價值影響正面,該行維持友邦跑贏大市評級,目標價則上調至71元。

大和則維持友邦買入評級及目標價75元,該行預計,友邦第三季新業務價值可按年升21%,今年全年則升29%。

大和又指,中國將繼續成為友邦新業務價值的主要增長動力,因友邦將業務擴展至內地二、三線城市的策略奏效,其於內地的毛保費按年升33%。另外,大和料香港區的新業務價值將保持平穩,內地旅客對香港保險的需求有望支持區內年化新保費的增長。

陸客限購影響漸現

不過,內地監管當局限制內地旅客來港購買投資性壽險的影響陸續浮現,高盛預期友邦的新業務價值會正常化,由今年首季按年增長高達53%,逐步放緩至第三季的20%,並指市場對此已有所預期,相關水平仍然健康。

摩根士丹利則認為,友邦新業務價值利潤率有望按年升6個百分點至57.7%,抵銷部分內地客保險銷售減少的影響,料第三季新業務價值按年可升20%,若按個別地區計,中國及香港的升幅可望達50%及15%。