內地再出招撐新能源車

中國工信部與財政部、商務部、海關總署及質檢總局公布《乘用車企業平均燃料消耗量與新能源汽車積分並行管理辦法》(「雙積分制」)。被視為新政策贏家的比亞迪(01211)於消息公布後曾抽高逾1.8%,收市卻倒跌0.92%,報75.1元,車股亦普遍下挫。不過,野村唱好比亞迪,並調高其目標價六成至93元。

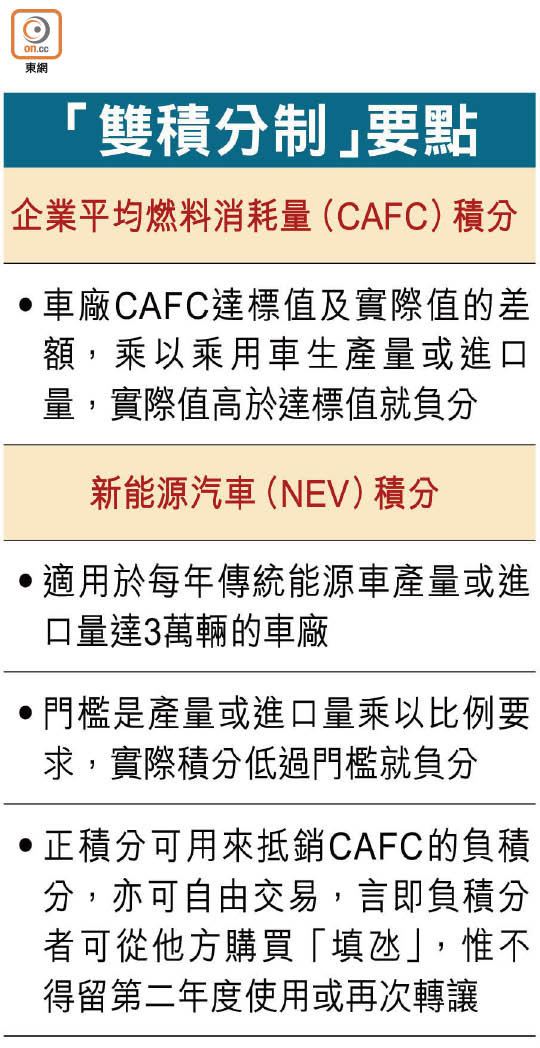

緩解能源及環境壓力

「雙積分制」志在提升乘用車節能水平,緩解能源和環境壓力,核算期為每年一月至十二月。企業平均燃料消耗量(CAFC)積分針對傳統能源(燃油及燃氣)汽車,計法為平均燃料消耗量達標值及實際值的差額,乘以乘用車生產量或進口量,實際值高於達標值就負分。

新能源汽車(NEV)積分則來自純電動車、插電混能車及燃料電池車,一九年起生效,車廠只要每年傳統能源車產量或進口量達到3萬輛就要遵守,門檻是產量或進口量乘以比例要求,一九及二○年分別為10%及12%,之後逐年公布。實際積分就是車款積分乘以其產量或進口量,然後將所有車款的總分加起來。

以一九年為例,甲公司生產或進口100萬輛傳統能源車,NEV積分門檻為10萬分,不夠10萬分即為負分。正積分可用於抵銷CAFC的負積分,亦可自由交易,即負者分可從他方購買,惟買回來的正積分僅能於當年使用,市場曾估算每分價格1.3萬元人民幣「起跳」。

野村認為,比亞迪的傳統能源車產量低,因此NEV積分門檻較低,有較多剩餘NEV積分可以賣出去,預期二○一九年會帶來15億至26億元人民幣的收益,連同可望向同業出售電池成為股價向上的催化劑。

華電動車付運料增46%

野村同時調高比亞迪H股目標價約60%至93元,維持「買入」評級,理由是當局關於新能源車的政策會持續利好比亞迪,而且零件及電池等成本持續下降會令毛利反彈,新電動車款可望擴大市佔率,預期明年其電動車付運量按年大增68%。該行又估計,中國電動車付運量明年續增46%至逾99萬輛、一九年再增35.4%至逾134萬輛。

交銀國際分析師陳慶表示,新能源車積分目的之一是鼓勵車廠發展續航里程更長的電動車,中長線利好新能源汽車市場,惟措施一九年才實施,而且新能源車於內地還有充電樁等的基建瓶頸,政策短期內難大幅提振車股盈利。於NEV較落後的長城汽車(02333)無疑會輸蝕,暫時較為看好產品周期較優的吉利汽車(00175)和估值較平的廣汽集團(02238)。

長汽昨斥2,800萬澳元(約1.71億港元),認購於澳洲上市鋰生產商Pilbara Minerals(PM)不超過3.5%股權,指入股PM為新能源汽車產業鏈提供資源保證。