投資動向:車股踩油邊隻跑出?

地緣政治不穩因素持續升溫,港股在兩萬八千點關口進入炒股唔炒市的悶局,近日汽車股陸續發表銷售數據,隨時靜極思動再落鑊,本周與大家剖析汽車股的投資潛力。

據中國汽車流通協會數字,七月內地汽車銷售197.1萬架,按年升6.2%,當中乘用車銷售升4.3%至167.8萬架,與首七個月累計數字,按年升4.1%及2%相比,增速有所加快,八月經銷商的庫存數據持續回落,也證實車市熱度升溫。

股樓齊升 帶動消費

中國低排量汽車購置稅的優惠,今年減半,可是受惠宏觀改善,樓價高企加上A股回升,財富效應刺激消費,今年內地市民買車換車意欲高漲,配合有車系更新的、較標青的,如廣汽集團(02238)首八個月累計銷量127.9萬架,按年升29.1%,吉利汽車(00175)年初至今總銷量71.82萬架,與去年比較勁升88%。

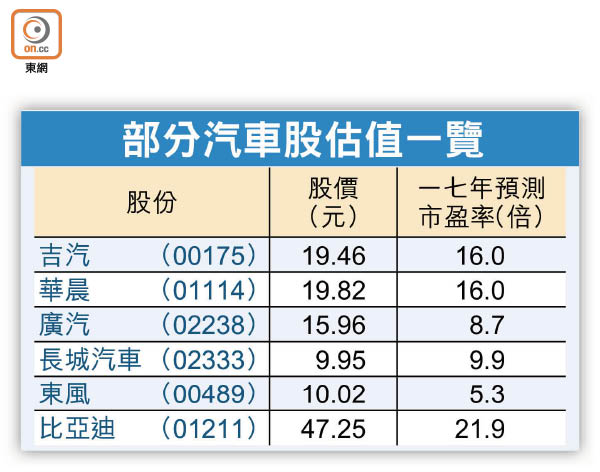

年初至今,汽車股表現優於大市,首季染藍之後指數基金及北水密密吸納的吉汽,今年股價累積上升1.62倍,華晨(01114)升85%,廣汽升70.1%,長城汽車(02333)升37.4%,東風(00489)升32.3%,通通跑贏同期恒指及國指的25.7%及18.6%升幅。新能源車補貼減少,比亞迪(01211)表現失色,年初至今累升15.6%。

吉汽八月銷量9.6萬架,按年及按月分別升80%及6%,主要是帝豪EC7的熱銷帶動,八個月累計銷量71.8萬架,已達到管理層修訂後全年目標110萬架的六成五,預計第四季會推出領克車型,明年則有三款新車緊接登場,加上一九年開始以領克品牌進軍歐美市場,將會是中短線業績增長動力來源。

吉汽有買貴無買錯

綜合大行預測,吉汽盈利會由去年的51.12億元人民幣,升至一七至一八年的89.2億元人民幣及117億元人民幣,市盈率由29.7倍,降至16倍及12.2倍。業績強、潛力大,使吉汽成為基金眼裏,有買貴無買錯的對象。

近日數據公布之後,吉汽的股價在20.25元雙頂遇阻,短期有機會在19.3至20元之間消化早前的升幅,投資者宜趁接近上落區間下限附近開始收集。

廣汽續推新車業績具保證

廣汽本田及廣汽豐田的市場競爭力向來不俗,廣汽集團(02238)八月份銷量15.7萬架按年升23.4%,年初至今累計銷量127.9萬架,升29.1%,在眾多車股中算四平八穩,銷售及業績通通對辦。

上半年,廣汽收入升62.2%至347.65億元(人民幣˙下同),淨利潤升57.38%至62.67億元,下半年更多SUV車款陸續推出,會是未來十二至十八個月業績的保證,大行估計一七及一八年盈利100.8億元及120.3億元,一七年預期市盈率8.7倍,七月中股價高見17.7港元後,近兩個月反覆測試15港元樓下支持,吸引的估值加上一八年盈利料有近兩成升幅,乃追落後首選。

東風(00489)上半年股東應佔溢利為70.37億元,上升4.2%,表現相對較平淡,今年「破天荒」派中期息10分,加上有證券商預料,八月本田及日產合營銷售會有較明顯回升,刺激上月底股價曾衝上11.28港元的逾年半高位。

可惜的是,股價很快回歸平淡,近日在10港元水平徘徊,相對上述兩隻股份,東風的業績四平八穩,惟缺乏爆炸力。一七年及一八年估計賺133億元及139億元,與一六年比較,分別為持平及增加4%,一七年的市盈率5.3倍,便宜也是最缺乏驚喜一隻。

長城汽車(02333)同樣是平淡的車股,八月及今年累積銷量,分別只有0.8%及1.8%增長,股價六月開始,在9.33至11.44港元之間橫行上落,完全沒有跟其他車股炒上,多少透露基金大戶的睇法,短期追落後的催化劑,會是八月陸續推出新SUV型號銷售表現,包括「Wey VV7」及「Wey VV5」。

華晨夥寶馬扭頹勢

華晨(01114)今年表現脫胎換骨,股價升幅一洗一六年僅升10.8%的頹風,整個汽車行業估值被重估,更重要是華晨寶馬合營,進入車款更新周期。

上半年華晨寶馬銷售在新X3帶動,增長三成,公司將全年銷售增長目標調高5個百分點至25%,上半年盈利升28%至23.1億元,券商預測華晨一七及一八年賺51.3億元及76.5億元,相當39.2%及49.1%的增幅,一七年市盈率16倍,高估值有高增長支持,近日股價高位回落一成一,在20港元水平整固,應可分階段收集。

比亞迪落後非無因

中央削減新能源汽車購買補貼,加上光伏業務虧損增加,比亞迪(01211)上半年業績跌24%至17.23億元,亦收起不派中期息,股價落後並非無因。中汽協數據顯示,上半年新能源車銷售3.46萬架,按年跌19.9%,新能源汽車推廣目標出台,第二季開始銷售反彈,可惜官方數據作出極樂觀的指引,市場充分消化利好,反而今年積極增加研發開支,或會影響整體利潤率。除非有重要新能源汽車新政出台,否則市場極端悲觀市況或會出現。

錢修